投資信託を比較する31~40(Twitterへの投稿のアーカイブ)

- 31 投資信託を比較する31

- 32 野村 ターゲットインカムファンド(年3%目標分配型)

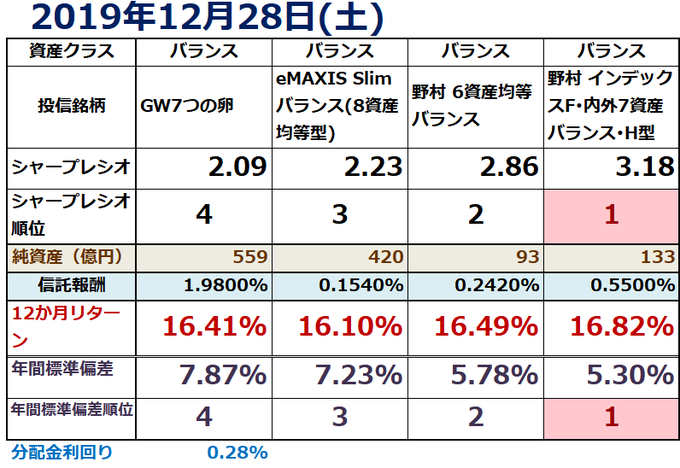

- 33 インデックスコレクション(バランス株式30,50,70)

- 34 ピクテ・アセット・アロケーションF(1年)

- 35 GW7つの卵

- 36 ダイワ FEグローバル・バリュー(H無、H有)

- 37 ワールドアセットバランス(基本コース、リスク抑制コース)

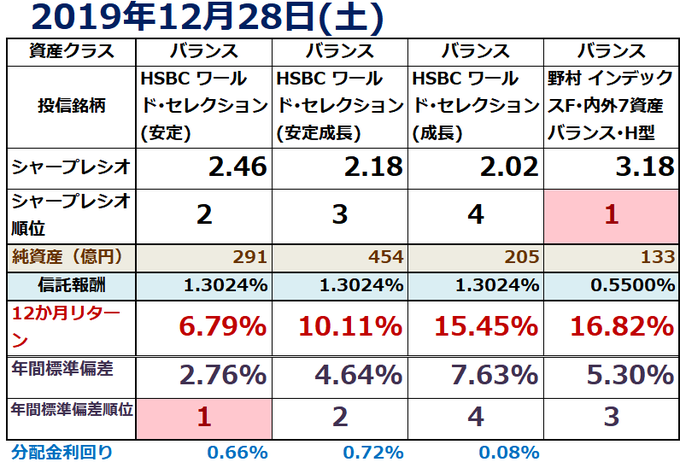

- 38 HSBC ワールド・セレクション(安定、安定成長、成長)

- 39 eMAXIS Slimバランス(8資産均等型)

- 40 ファイン・ブレンド(資産成長型)

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

31 投資信託を比較する31

ニッセイ アメリカ高配当株F(年2回決算型)

米国の金融商品取引所に上場している高配当株式、MLPおよびリートを含む投資信託証券に投資。

債券を含まないバランスファンド。

リスク、リターンとも先進国株式ファンドに近く、グラフもそっくりだが、信託報酬は桁違いに高い。

32 野村 ターゲットインカムファンド(年3%目標分配型)

世界各国の債券等および株式等を投資対象とする投資信託証券を主要投資対象とし、年率3%程度の利回りの確保を目指す。

リスクが低く、リターンはそれほど高くないが分配金がある。信託報酬は約1%。売りやすいとは思う。

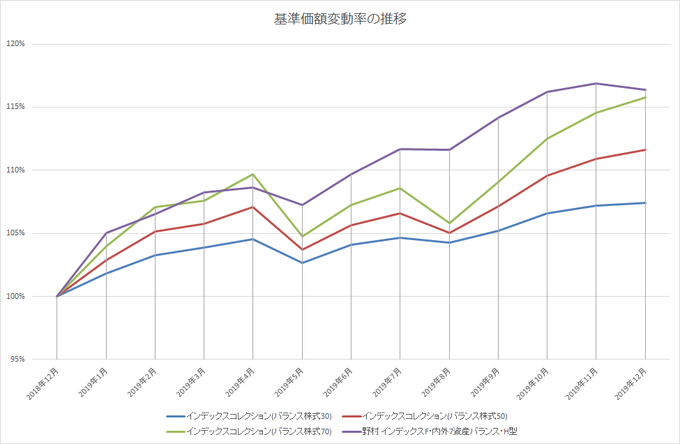

33 インデックスコレクション(バランス株式30,50,70)

確定拠出年金専用ファンド。主要投資対象は、国内外の株式・公社債。数字は株式クラスへの配分比率。

2010年設定だが信託報酬は低い。資産クラスが株式と債券だけなので、シャープ・レシオはトップには及ばない。

34 ピクテ・アセット・アロケーションF(1年)

日本を含む世界の株式、債券、金(デリバティブ取引含む)に分散投資。外貨建て資産については、必要と判断した場合は為替ヘッジを行う。

リスクが非常に低く、シャープ・レシオは優れるが、リターンは低い。信託報酬は高すぎる。

35 GW7つの卵

基本ポートフォリオは、日本大型株式、日本小型株式、日本債券、北米株式、欧州先進国株式、アジア太平洋先進国株式、海外債券。

人気バランスファンドに近いパフォーマンスに見えるが、設定2003年2月なのに最新基準価額が10,890円でお察し。信託報酬高く、資金流出。

36 ダイワ FEグローバル・バリュー(H無、H有)

割安と判断される世界の株式等に投資を行い、信託財産の成長をめざす。金ETF、債券、転換社債なども投資対象とする。

リターンは人気バランスファンドに近いが、リスクがそれらよりも高く、信託報酬も高い。資金流出。

37 ワールドアセットバランス(基本コース、リスク抑制コース)

日本を除く先進国の株式、債券、リートおよび新興国の株式、債券に分散投資を行う。原則として為替ヘッジを行う。

リスクが非常に低く、シャープ・レシオは優秀だが、リターンは物足りない。信託報酬も1%超で資金流出。

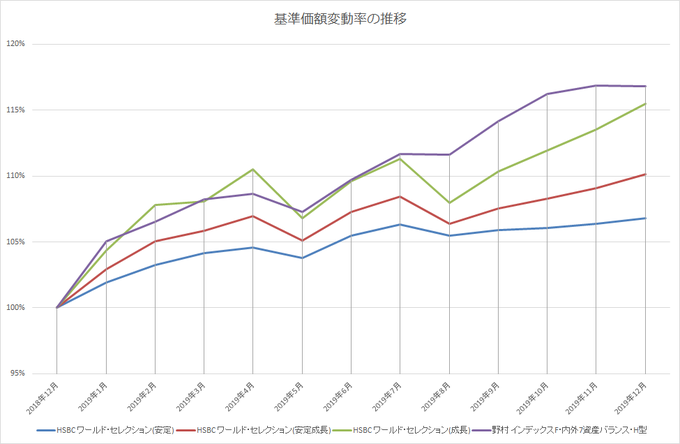

38 HSBC ワールド・セレクション(安定、安定成長、成長)

先進国株式、新興国株式、先進国債券、新興国債券およびその他資産に投資。標準偏差はそれぞれ5%、5-8%、8-11%程度を目指す。為替ヘッジあり。

リスクは抑えられているが、リターンは物足りない。信託報酬は1%超で資金流出。

39 eMAXIS Slimバランス(8資産均等型)

比較基準としている投信。

国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リートおよび先進国リートに12.5%ずつ投資。

野村7資産よりリスクは大きいが、信託報酬リスクはバランスファンド中、最安。資金流入。

40 ファイン・ブレンド(資産成長型)

投資対象は、日本国債、海外債券、グローバル株式、グローバルREIT、金。各資産の基準価額への影響度合いが、概ね均等になるような資産配分戦略をとる。

リスクが非常に低く、シャープ・レシオは優秀だが、リターンは8月以降横ばい。信託報酬高。

投資信託を比較する21~30(Twitterへの投稿のアーカイブ)

- 21 日興レジェンド・イーグル・F(資産成長、円ヘッジ)

- 22 ハイ・クオリティ・アロケーションF(H無、限H)

- 23 のむラップ・ファンド(保守、やや保守、普通、やや積極、積極)型

- 24 スマート・クオリティ(安定、安定成長、成長)型(1年決算)

- 25 DCマイセレクション(25、50、75)

- 26 マイ・ロード

- 27 グローバル・アロケーション(A:H無、C:限定H)

- 28 ブレンドシックス

- 29 世界経済インデックスF

- 30 ピクテ・マルチアセット・アロケーション・F

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

21 日興レジェンド・イーグル・F(資産成長、円ヘッジ)

主要投資対象は、 世界各国の株式。個別銘柄の調査を行い、PBR等の様々な分析を加え、著しく割安で魅力的な銘柄でポートフォリオを構築。

リスクは抑えられているが、2%超の信託報酬の高さがリターンを引き下げている。

22 ハイ・クオリティ・アロケーションF(H無、限H)

世界各国の株式や債券など、さまざまな資産への分散投資により収益の獲得を目指す。

リスクが抑えられており、シャープ・レシオも悪くないが、2%超の信託報酬がリターンを押し下げている。

資金流出。

23 のむラップ・ファンド(保守、やや保守、普通、やや積極、積極)型

主要投資対象は、国内株式、国内債券、外国株式、外国債券、世界各国(日本を含む)のリート。

株式、リートの比率が高くなるにつれてシャープ・レシオは下がるのに信託報酬が高くなるのは、納得し難い。

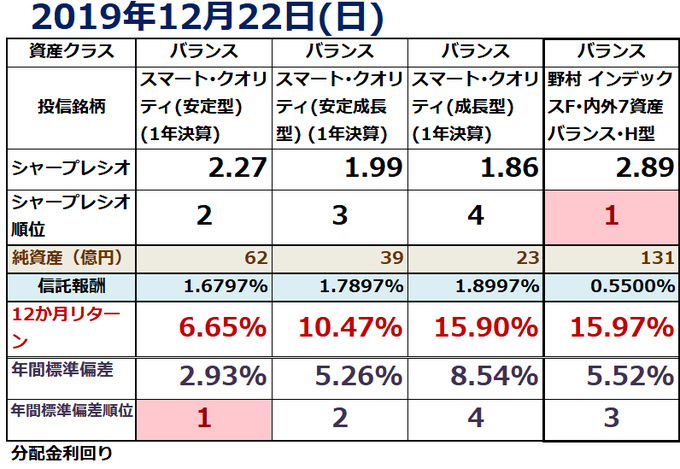

24 スマート・クオリティ(安定、安定成長、成長)型(1年決算)

主要投資対象は、国内と先進国の株式・債券・リート、新興国の株式・債券の8資産。目標リスク水準(年率標準偏差=5,8,12%)に応じて資産配分比率を決定。

野村7資産よりも信託報酬が高く、シャープ・レシオも劣る。

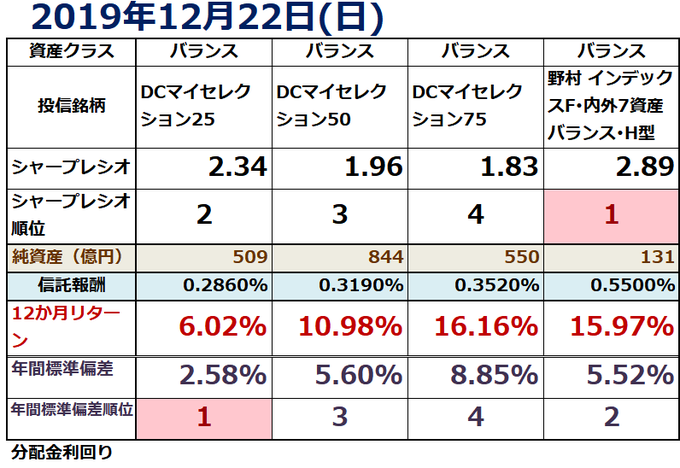

25 DCマイセレクション(25、50、75)

確定拠出年金専用ファンド。内外の株式、債券に分散投資。株式比率が25%、50%、75%の3種類。

野村7資産よりも信託報酬は低いが、シャープ・レシオは劣る。

信託報酬以外は、グラフの形など24で書いたスマート・クオリティにそっくり。

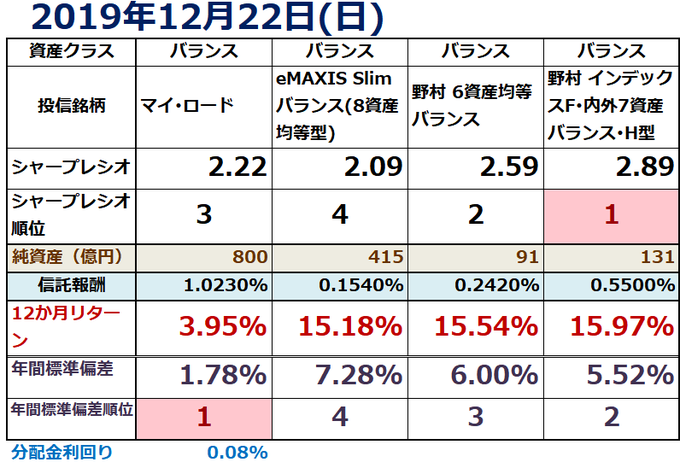

26 マイ・ロード

主要投資対象は、国内株式、国内債券、外国株式、外国債券、世界各国(日本を含む)のリート。

リスクが圧倒的に低いため、シャープ・レシオは優秀だが、リターンが低い。資金流出。

27 グローバル・アロケーション(A:H無、C:限定H)

世界中のさまざまな資産(株式・債券など)、国・地域、セクターなどから、投資魅力度が高いと判断される資産を発掘、分散投資。

リスクは低く、リターンも悪くないが、信託報酬が高すぎる。資金流出。

28 ブレンドシックス

6つの資産(日本国債、ヘッジ付海外債券、高金利海外債券、グローバル高配当株式、グローバルREIT、金)に投資。基準価額への影響度合いが概ね均等になるように資産をブレンド。

リスク、リターンとも低いが、信託報酬は高い。1か月で40億円の資金流入は謎。

29 世界経済インデックスF

主要投資対象は、国内、先進国および新興国の公社債および株式。基本組入比率は地域別のGDP総額の比率を参考に決定。

セゾングロバラと並び、インデックス投資家に人気だった。リスク、リターンとも、リートを含むバランスファンドより劣る。資金流出。

30 ピクテ・マルチアセット・アロケーション・F

日本を含む世界の株式および債券等への投資ならびにデリバティブ取引を行う。様々なアセット・クラス(資産)への分散投資と投資戦略を活用。

リスクが低く、リターンは高くないが、シャープ・レシオは優秀。信託報酬は高すぎ。

投資信託を比較する11~20(Twitterへの投稿のアーカイブ)

- 11 SMBC・アムンディ プロテクト&スイッチファンド

- 12 投資のソムリエ

- 13 トレンド・アロケーション・オープン

- 14 マイストーリー・(株25、50、75、100)

- 15 マイバランスDC30、DC50、DC70

- 16 分散投資コア戦略ファンド(A、S)

- 17 JP4資産バランスファンド(安定、安定成長、成長の各コース)

- 18 野村 世界6資産分散投信(分配、安定、成長、配分変更の各コース)

- 19 アムンディ・ダブルウォッチ

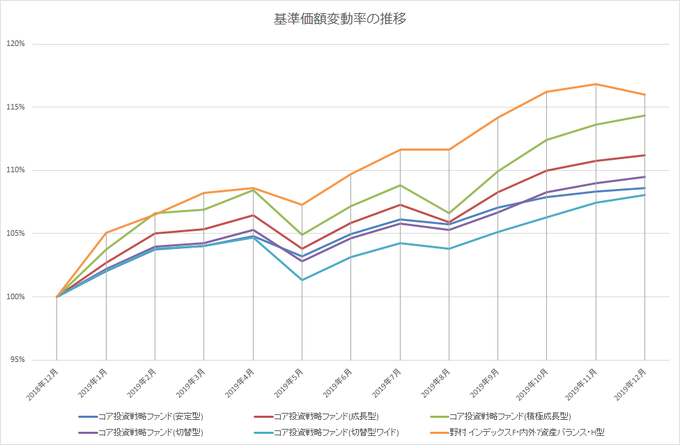

- 20 コア投資戦略ファンド(安定型、成長型、積極成長型、切替型、切替型ワイド)

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

11 SMBC・アムンディ プロテクト&スイッチファンド

基準価額がプロテクトライン(基準価額が常にこれを上回る運用を目指す水準)を上回るように運用。基準価額がプロテクトラインまで下落した場合は、それより下がる前に繰上償還。

リスク低いがリターンも低く、資金流出。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

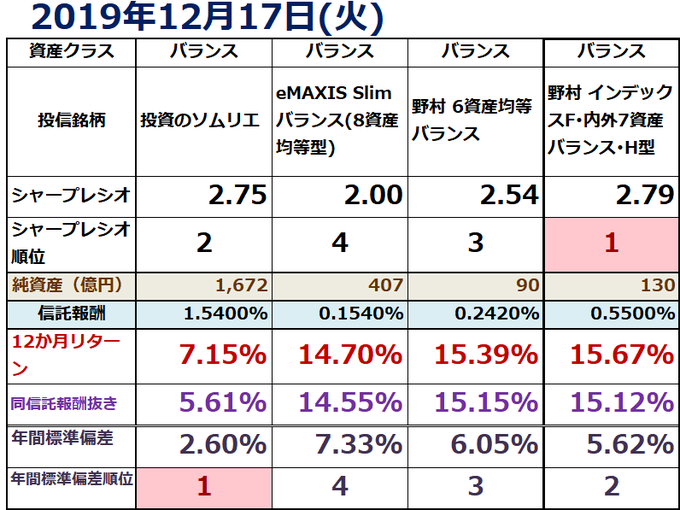

12 投資のソムリエ

ファンドオブザイヤー2018優秀賞

基準価額の変動リスクを年率4%程度に抑えながら基準価額の上昇を目指すとともに、機動的な配分によって急な投資環境の変化への対応を目指す。

リスクが低いためシャープ・レシオは高いが、リターンは物足りない。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

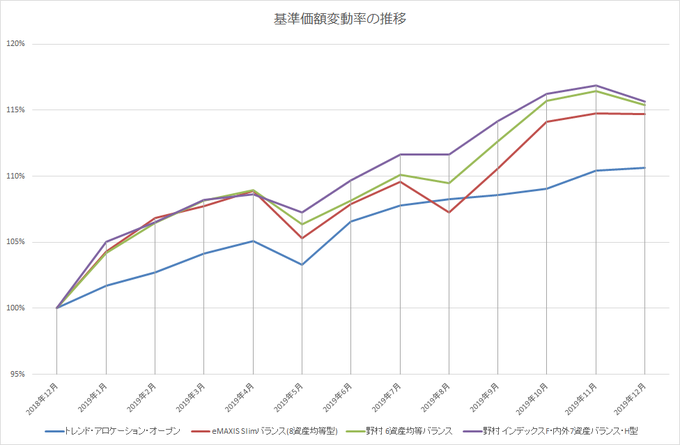

13 トレンド・アロケーション・オープン

アクティブな資産配分と市場のダウンサイド・リスク低減のためのリスク・マネジメントを組み合わせることにより、リスク調整後の良好なリターンの獲得を目指す。

シャープ・レシオは高いが、リターンはやや物足りない。資金流出。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

14 マイストーリー・(株25、50、75、100)

ファンドが実質的に保有する株式への配分比率を、それぞれ信託財産の純資産総額の概ね25、50、75、100%程度とする。

株式の割合が高いほどリスクとリターンが高くなる古いタイプの投信だが、年6回分配型は1,490億円の純資産。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

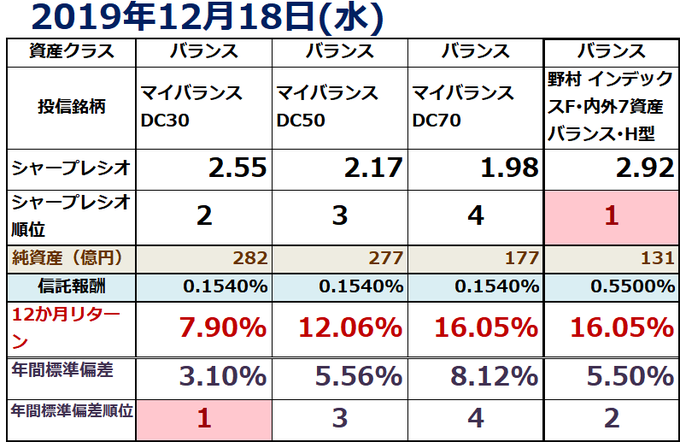

15 マイバランスDC30、DC50、DC70

資産配分は国内の株式と債券及び外国の株式と債券。数字は株式の比率を表す。

信託報酬が低く、純資産はいずれも野村7資産を上回る。また、シャープ・レシオはDC30が一番優秀だが、こちらは野村7資産を下回る。

16 分散投資コア戦略ファンド(A、S)

主要投資対象は、日本や先進国の株式・債券、新興国の株式・債券、リート、コモディティ、ヘッジファンド。株式、リート、コモディティへの投資割合の合計は、Aは50%未満、Sは75%未満。

リスクは低いが、信託報酬が高すぎ。

17 JP4資産バランスファンド(安定、安定成長、成長の各コース)

伝統的な4つの資産(日本と海外の債券と株式)に分散投資を行う。海外債券は先進国に、海外株式はより安定的な先進国に投資。

シャープ・レシオはそれほど優秀ではないが、ゆうちょ銀行はこういうのだけ売るべき。

18 野村 世界6資産分散投信(分配、安定、成長、配分変更の各コース)

スイッチング可能な4本のファンド(国内株式、国内債券、国内リート、外国株式、外国債券、外国リートに投資。

配分変更以外のコースは年1.3~1.7%の分配金あり。

野村7資産には負けるが、それほど悪くない。

19 アムンディ・ダブルウォッチ

世界の株式、債券および短期金融資産などに投資。基準価額の下落を「フロア水準」(日々の基準価額の最高値の90%)までに抑え、それ以下に下落した場合には、安定運用に切り替え、繰上償還する。

リターン低く、資金流出。運用方針に繰上償還w

20 コア投資戦略ファンド(安定型、成長型、積極成長型、切替型、切替型ワイド)

国内株式、国内債券、先進国株式、先進国債券、新興国株式、新興国債券、国内外のリート、貸付債権、コモディティ、ヘッジファンド等に投資。

素性は悪くないファンドだが、信託報酬が高すぎる。

投資信託を比較する1~10(Twitterへの投稿のアーカイブ)

- 1 東京海上・円資産バランスファンド(年1回)

- 2 財産3分法F(不動産・債券・株式)資産成長型

- 3 たわらノーロード バランス(8資産均等、堅実型、標準型、積極型)

- 4 たわらノーロード 最適化バランス(保守型、安定型、安定成長型、成長型、積極型)

- 5 スマート・ファイブ(1年決算型)

- 6 グローバル3倍3分法ファンド(1年決算型)

- 7 JPM ベスト・インカム(年1回決算型)

- 8 三菱UFJ プライムバランス(8資産、安定型、安定成長型、成長型)

- 9 セゾン バンガード・グローバルバランスF

- 10 ニッセイ 豪州ハイ・インカム株式F(資産成長型)

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

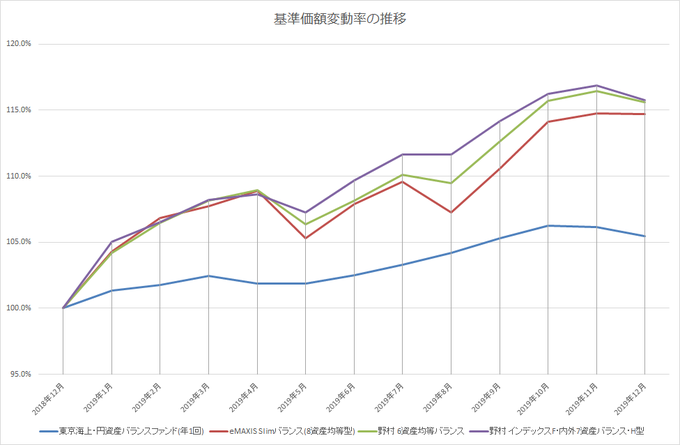

1 東京海上・円資産バランスファンド(年1回)

日本で一番純資産額が大きい(7千億円超)バランスファンドの兄弟ファンドです。

驚異の低リスクにより、リターンは決して高くないのにシャープ・レシオはSlim8資産を上回ります。

信託報酬もギリ1%未満

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

2 財産3分法F(不動産・債券・株式)資産成長型

日本で二番目に純資産額が大きい(3,900億円超)バランスファンドの兄弟ファンドです。

かなりの低リスクにより、シャープ・レシオはSlim8資産を上回りますが、信託報酬1%超が足を引っ張っていますね。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

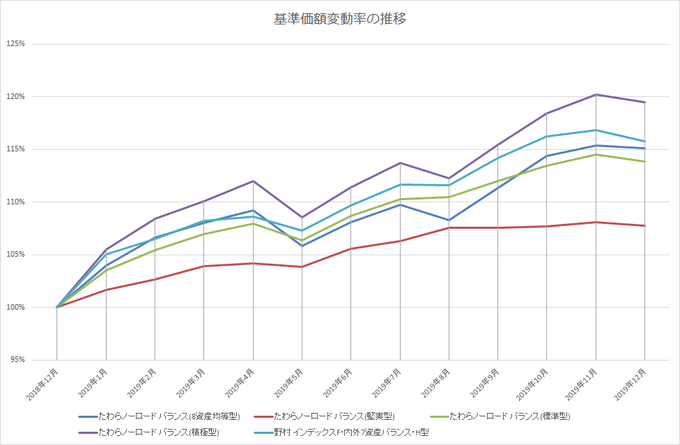

3 たわらノーロード バランス(8資産均等、堅実型、標準型、積極型)

8資産均等以外は先進国の株式と債券に為替ヘッジあり。いずれもシャープ・レシオが野村7資産を上回り、ちょっとショック(笑)

標準型は、リスクが低いわりにリターンが高い印象。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

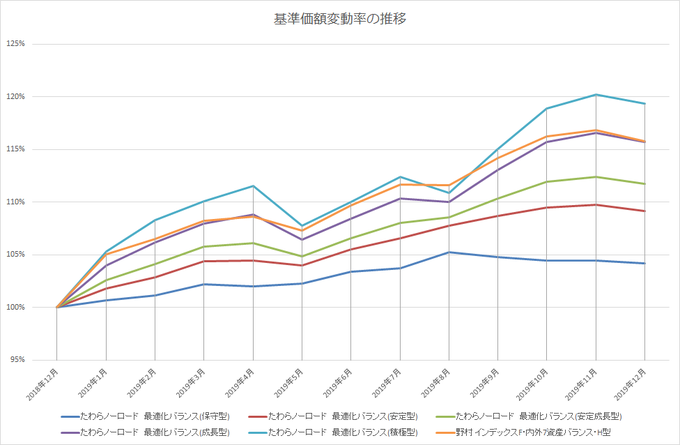

4 たわらノーロード 最適化バランス(保守型、安定型、安定成長型、成長型、積極型)

先進国債券のみ為替ヘッジあり。保守型以外はシャープ・レシオが野村7資産以上に高い。

最大の問題点は、純資産が極めて少なく、早期償還のリスクがあることか。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

5 スマート・ファイブ(1年決算型)

ファンドオブザイヤー2018優秀賞ファンドの兄弟ファンド

投資対象は、日本国債、海外債券、グローバル株式、グローバルREIT、金。各資産の基準価額への影響度合いが概ね均等にする戦略。

リスクとリターン低、信託報酬高

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

6 グローバル3倍3分法ファンド(1年決算型)

世界の株式やREITなどの現物の組入総額と株価指数先物取引や国債先物取引の買建総額の組入合計額が、信託財産の純資産総額の3倍相当額となるように投資

個人的には、全体の3分の2を占める債券の急落時が怖い。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

7 JPM ベスト・インカム(年1回決算型)

世界の債券、株式、リート、その他の有価証券を投資対象。

原則為替ヘッジあり。

リターンは大したことないが、リスクが非常に低いため、シャープ・レシオは優秀。

しかし、信託報酬が高過ぎ。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

8 三菱UFJ プライムバランス(8資産、安定型、安定成長型、成長型)

8資産以外は2002年設定の老舗バランスファンド。DC専用。

同じような設定のたわらバランスよりもシャープ・レシオが低く、すごく魅力的とは言い難いが、悪くはない。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

9 セゾン バンガード・グローバルバランスF

株式と債券の基本資産配分比率が50%ずつの代表的バランスファンド

比較対象としたファンドと比べると、リスク、リターンとも物足りないが、まだまだ信奉者は多い。

でも、解約しにくいだけかも。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

10 ニッセイ 豪州ハイ・インカム株式F(資産成長型)

オーストラリアの高配当「株式」「リート」を含む「投資信託証券」が主要投資対象

毎月分配型は純資産1,800億円近いが、こちらは19億円…。

債券を含んでいないので、リスクは高い。信託報酬も高い。

【お詫び】基準価額からは既に信託報酬が差し引かれているため、上記の同信託報酬抜きのリターンは誤りです。

【お知らせ】投資信託の簡単比較シート(Excelファイル)を配布します!

こんにちは。HIROBUNです。

現在、ツイッターでの活動が主になっており、大変申し訳ありませんが、ブログの更新が滞っております。

ツイッターのほうをご覧になった方はお気づきかもしれませんが、当ブログでも行ってきた投資信託の比較を、皆様でもやっていただけるよう、表題のエクセルファイルを作成しました。

ダウンロードはこちらからできます。

https://drive.google.com/file/d/1FrRkHL-tOigcp9XY6JO7QOe3Vm5RZBSc/view?usp=sharing

1 配布の意図

もともと、投資信託の比較サイトがないことから始めた当ブログですが、金融庁も同じ問題意識があったようで新たな動きが出てきました。

金融庁には、ぜひ素晴らしいサイトを円滑に構築していただきたいので、その前に、投資信託を比較する習慣を一足先に皆様に取り入れていただこうと思いました。

2 投資信託の簡単比較シートの使用方法(以下はファイルにも記載しています)

入力用シート(見出しが紫色)の黄色いセルに必要なデータを入力すると、最大4本までの投資信託について、年間リスク、リターン、シャープ・レシオの表(見出しがオレンジ)と、基準価額変動率の推移グラフ(見出しが緑)が自動的に作成され、比較することができます。

なお、出来上がりをイメージしていただきやすいよう、最初からデータを入力してあります。

<入力シートイメージ>

<基準価額変動率の推移グラフイメージ>

<リスク・リターン表イメージ>

<作業の流れ>

1 Yahoo!ファイナンスで比較したい投資信託を表示します(以下、全て同じ投資信託のページ)。

2 【資産クラス】は詳細情報タグの中段にあるカテゴリーを参考に入力します(計算には使用しません)。

3 【投信銘柄】は上部に表示されている投信名をコピペします。

4 【信託報酬】は詳細情報タグの上部に%表示されているものをコピペします。

5 【分配金利回り】は詳細情報タグの中段にある決算・分配金の3つ下に%表示されているものをコピペします(計算には使用しません)。

6 【日付、基準価額、前日差、純資産(百万)】の入力方法は次のとおりです。

・時系列のタグをクリック

・起点の年を1年前に変更し、一番最初の日付を指定(デフォルトの表示では計算に必要なデータが不足するため)

・日間を月間に変更し、表示をクリック

・表頭以外をすべてコピーし、紫色の入力用シートにテキスト形式でペースト(機械的なコピペのため、計算に使用しない部分も含まれます)

7 表とグラフが表示される(グラフは必要に応じて縦軸の書式設定を変更してください)

今回配布したファイルを皆様にお使いいただけると大変嬉しいです。

それではまた。

※投資は自己責任でお願いします。

【お知らせ】ツイッターで投資信託を比較しています!

こんにちは。HIROBUNです。

最近、めっきりブログの更新が少なくなっており、大変申し訳ございません。

それはどこかといいますと、すでにご存じの方もいらっしゃると思いますが、ツイッターです。

これまで23回まで回数を増やしてきましたが、今のところ特に印象に残ったのはたわらノーロードバランスですね。

リスクが低く、リターンは高く、信託報酬は安いのに、売れていない・・・。

投資信託は何千もあり、どんどん比較していきたいのに、ブログでは時間的にも体力的にもとても追いつけないと考え、ツイッターで記事を書こうと思うようになりました。

情報量は減ってしまいますが、圧倒的に早く、多く比較ができます。

そして、気になる投資信託についてはブログで深堀りするというように、これからはツイッターとブログをうまく使い分けていきたいと考えています。

まずはバランスファンド、それが終わったら、先進国株式ファンド、国内株式ファンド、新興国株式ファンドといったように、どんどん比較していきたいですね!

今後ともどうぞよろしくお願いいたします。

※投資は自己責任でお願いします。

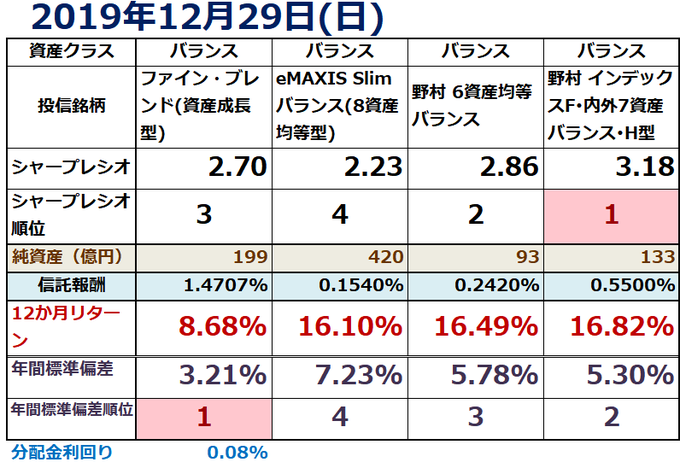

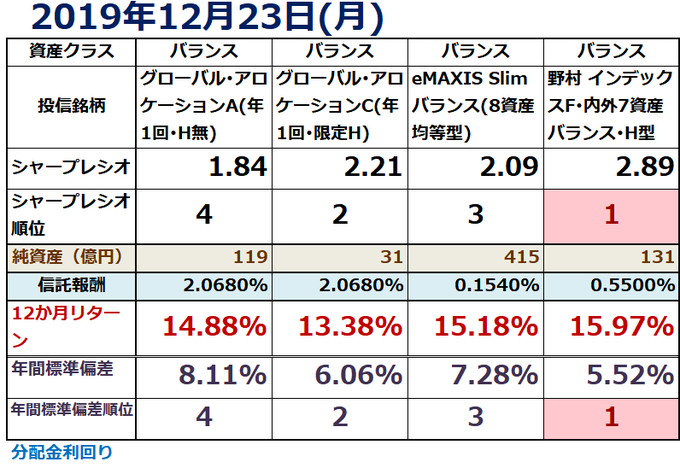

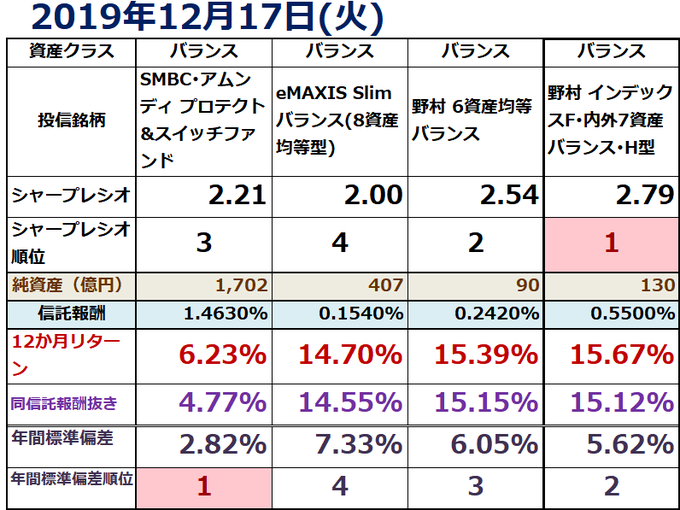

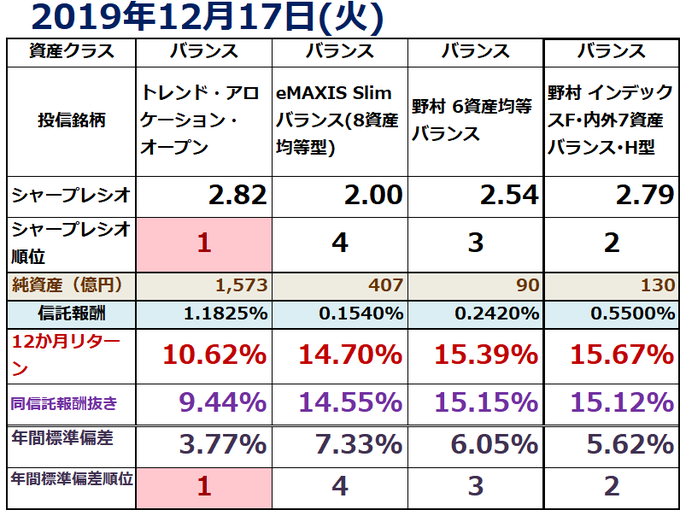

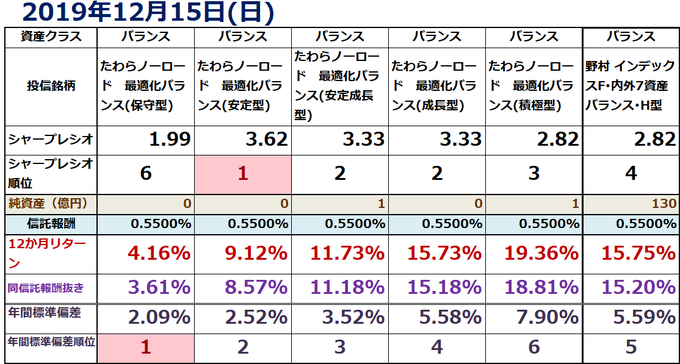

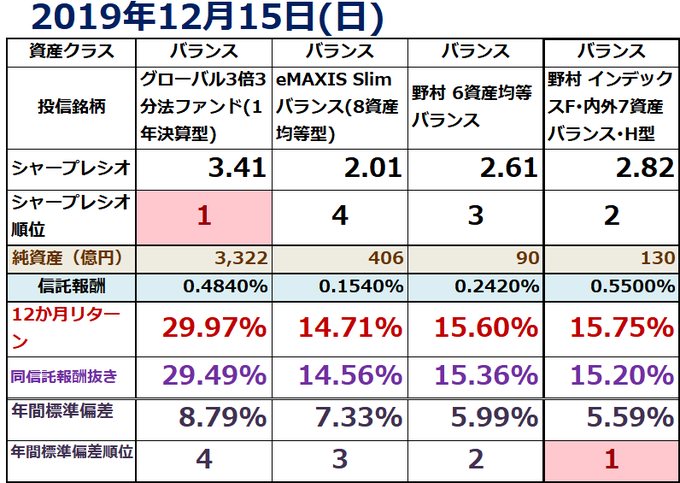

【ベストバイストック2019】私が野村インデックスF・内外7資産バランス・H型を選んだ理由

こんにちは。HIROBUNです。

ブログの更新を1か月以上もさぼっており、大変申し訳ありませんでした(ツイッターのほうはチョコチョコ書いていました汗)。

今回はそのツイッターやブログで活躍されている、氷河期ブログ管理人の「ななし」さん主催のベストバイストック2019に参加する記事となります。

この企画は12月の1か月間、日替わりで投資ブロガーの方々が、自分がベストバイと考える金融商品について記事を書くという、大変興味深いものでしたので、私も積極的に参加させていただいたものです。

有名ブロガーも参加する、なんとも贅沢なこの企画、ぜひ次のリンクからお楽しみください。

今年のベストバイストック Advent Calendar 2019 - Adventar

昨日の記事は、Masamiさんのほんのひとさじ ゆるゆる過ごす日々と投資の記録の【ベストバイストック2019 7日目】でした。日経電子版にインタビューされたり、別のブログ記事ではムサコ会に14回参加されるなど、堅実かつ積極的な投資活動をされている方だなあとの印象を受けました。

また、私のブログも丁寧にご紹介いただいており、感謝しております。

さて、それでは早速ですが、8日目になる私の当番記事を書いてまいります。

1 ベストバイについて

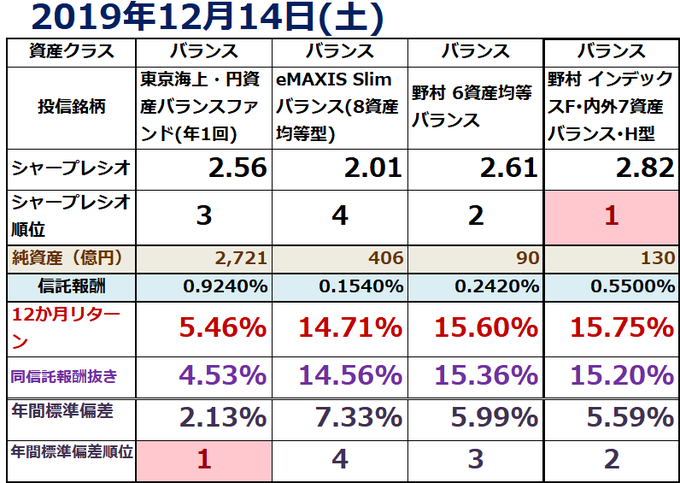

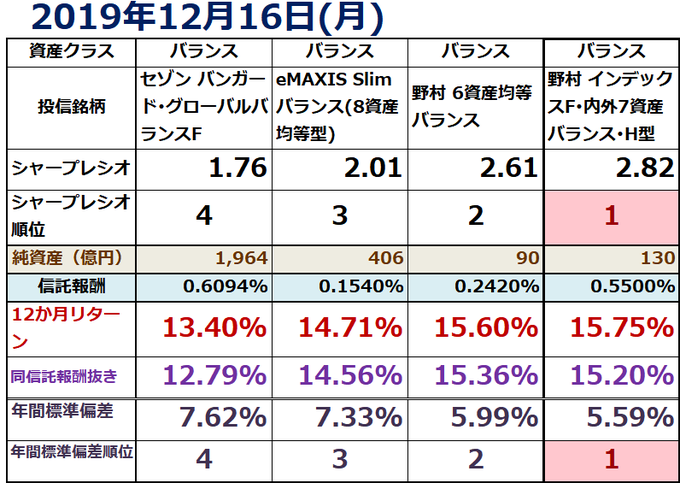

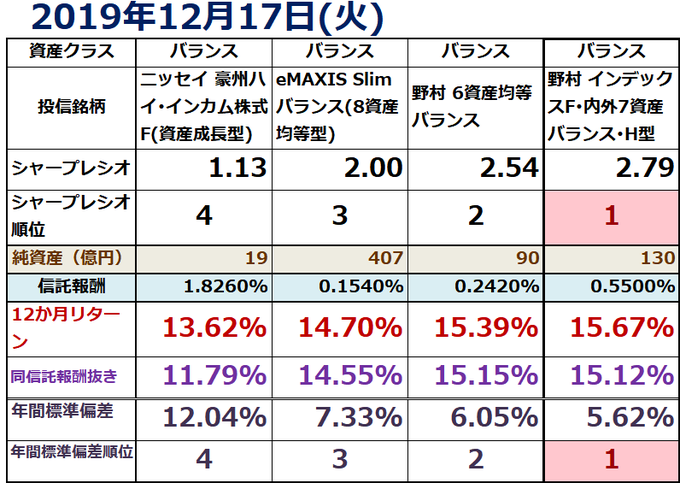

私のベストバイですが、すでにこのブログではしつこいほど書いていて恐縮ですが、バランスファンドである野村インデックスF・内外7資産バランス・H型(以下、野村7資産)です。現在、投資資金の全額をこのファンド1本で運用しています。

しかし、実は直前まで、旬?のグローバル3倍3分法ファンド(1年決算型)に半分浮気して、この記事も同ファンドで書こうとしていたのですが、金利が急騰すると現金部分が吹き飛ぶリスクがあるのに、運用会社はそのリスクを想定していないことが分かりましたので、やめました(売りました笑)。

当記事では、まずバランスファンドを選んだ理由から書きます。

2 バランスファンドを選んだ理由

バランスファンドは投資の初心者向けとも言われており、目利きの投資家には選ばれない傾向もあるようですが、私はむしろ積極的に選びました(なお、最終的に背中を押してくださったのはむしとり小僧さんのブログです)。

その理由は、これまでも書いてきましたが、まとめると次のとおりです。

- 代表的な8資産には、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リートがあるが、毎年、どの資産クラスのパフォーマンスが一番良いかは誰にも分からないこと(参考:モーニングスターの資産クラス別リターン)。その点、バランスファンドには、賛否はあるがすべてを買っている安心感があること。

- 投資先として一番人気がある株式は、投資信託になっても暴落するリスクがあること。このため、株式と逆相関になると言われる債券などを買って、可能な限りリスクを下げたかったこと。

- 各資産に投資するバランスファンドなら、仮に基準価額が下落したとしても、資金が一時的に現金に逃げているだけと考えることができ、現金はそのままではリターンを生まないことから、資金はいずれ各資産に戻ってくると達観できること。

- リスク資産と無リスク資産の比率や、一括投資と積立投資のどちらにするかに悩みたくなかったこと(最終的に投資用資金の全額一括投資+積立投資による追加を選択)。

- 1990年にノーベル経済学賞を受賞したハリー・マーコウィッツは、自らが提唱した現代ポートフォリオ理論で、投資家は複数の資産に分散投資する(ポートフォリオを組む)ことにより、分散効果と相関効果の組合せで、投資のリスクだけを減らして確実に期待収益を得ることができることを証明したこと(そのポートフォリオのリターンは、構成要素となっている銘柄のリターンの加重平均であるが、リスクは各銘柄のリスクの加重平均よりも小さくなる)(野口,2016)。

- 投資にできるだけ時間や労力を割かなくて済むよう、機械的な投資やほったらかし投資がしたかったこと。バランスファンドは自動リバランスにより、ファンドの内部で自動的に高くなった資産を売って、安くなった資産を買い、しかも売却益には基本的に課税されないため、ファンドの内部に自動的に利益が蓄積されていくことが期待できること。これにより、真のほったらかし投資が実現できること。

色々と書きましたが、個別株投資なども行った結果、長期の投資において、どうやら自分がバランスファンドを超えるリターンを上げられることはなさそうだと思ったことが大きいです(笑)。

実際、今でも株が大きく下げたときなどに野村7資産があまり下げなかったりすると、うーんさすがだと唸ってしまいます(情けない)。

3 野村7資産を選んだ理由

次に、野村7資産を選んだ理由ですが、これまで何度も書いてきましたが、まとめると次のとおりです。

- レバレッジ型を除くバランスファンドの中で、最もリターンが良い。

- バランスファンドの中で、最も標準偏差(リスク)が小さい。

- したがって、レバレッジ型を除くバランスファンドの中で、最もシャープレシオが高い。

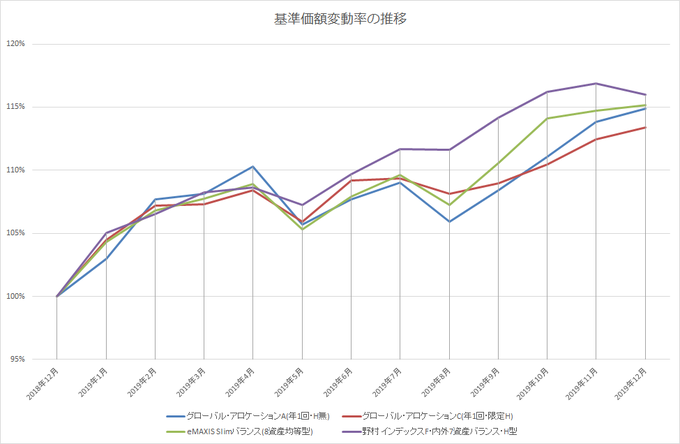

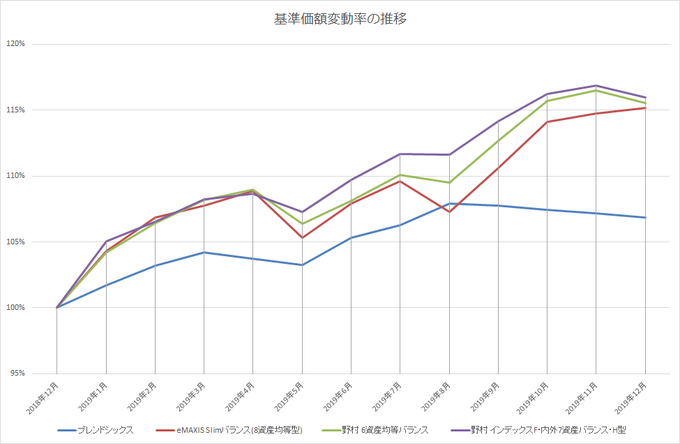

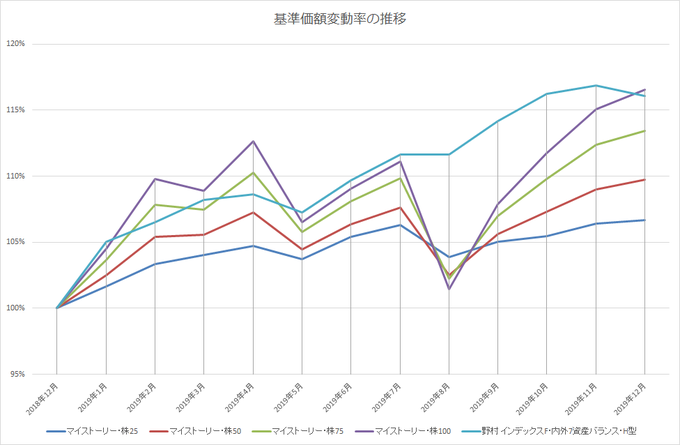

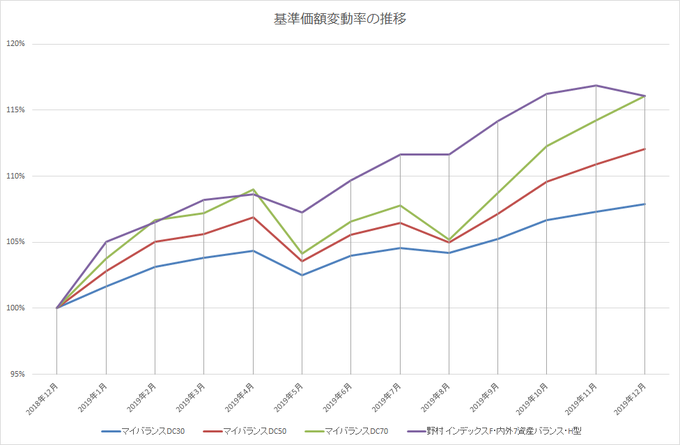

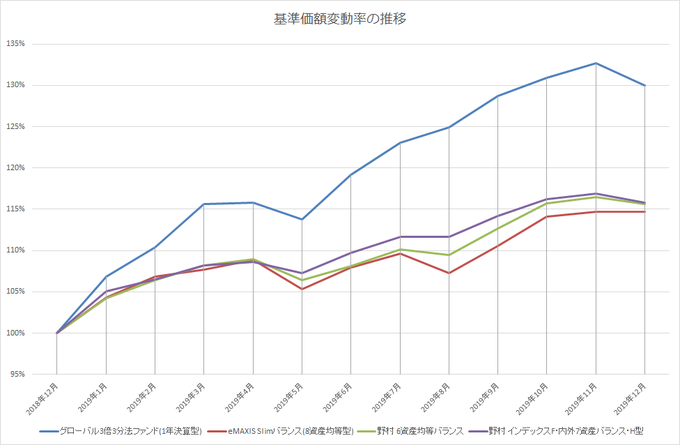

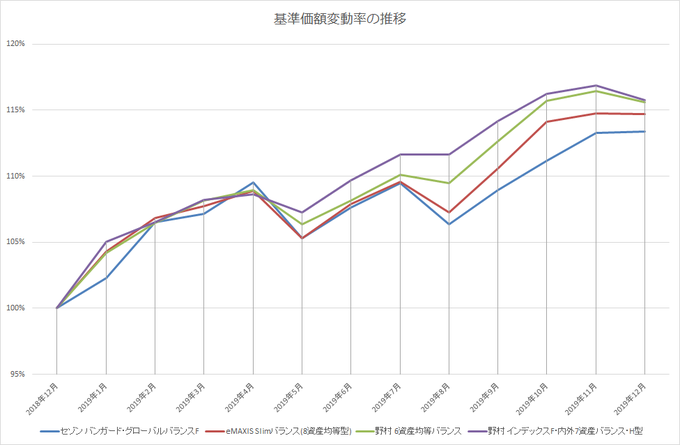

以上をグラフと表で示すと次のとおりです(なお、Yahoo!ファイナンスの仕様変更によりデータの取得が困難となったため、時点が若干古いことをお許しください。最新データは「5 野村7資産の最新パフォーマンス」でお示しします)。

リターンは期間のとり方で大きく変わるため、はっきり申し上げて水物なのですが、標準偏差の順位は継続してほとんど変わりません。このため、私はファンドのパフォーマンスを比較する際は、標準偏差が小さいこと、次にリターンが高いことを重視しています。

また、グラフでも、野村7資産は他のバランスファンドに比べて標準偏差が小さい=グラフの凹凸が明らかに少ないことがお分かりかと思います。

なお、同じ基準で、野村7資産とFund of the Year 2018にランキングされた投資信託+αとを比較した記事も書いています。

4 野村7資産の特色

(1) 資産配分

内外の株式およびREIT、内外および新興国の債券を主要投資対象とし、各株式および各REITに1/6ずつ、各債券に1/9ずつの基本投資割合で投資。原則として毎月、リバランスを行い、各資産の対象指数の月次リターンに、各資産への基本投資割合を掛け合わせた合成指数に連動する投資成果を目指す。原則として為替ヘッジを行う。ファミリーファンド方式で運用。9月決算。(引用元:モーニングスター)

株式と債券とリート(不動産)の割合が、ちょうど3分の1ずつとなっています。資産三分法※の考え方と同じですね。新興国は債券だけに投資し、株式には投資していないのも特徴です。

※資産三分法

資産(財産)を異なる性質を持つ3つの資産に分けて投資(保有)するというポートフォリオ理論です。一般には、「現金」「土地」「株」を指す場合が多いようです。一つの性質を持つ資産に投資をしていると、何らかの不確実性(リスク)により大きな損失を出す可能性があるため、投資先を分散することでリスクが分散されるという考え方です。(引用元:カブドットコム証券)

(2) 資産配分についての考え

上記の資産配分については、期待リターンの高い株式の割合が小さすぎるのではとか、リートの割合が大きすぎるのではといった意見もあると思います。

しかし、私は上で野村7資産を選んだ理由に書いたことは、この資産配分(アセット・アロケーション)によって、各資産の分散効果と相関効果がちゃんと発揮された結果であると考えています。

例えば、上記の「3 野村7資産を選んだ理由」で示したグラフを見ていただきたいのですが、2019年4月と同年5月の間で、野村7資産のグラフだけが緩やかな下落になっています。同年7月から8月の間でも、野村7資産のグラフだけがほとんど下落していません。そして、野村7資産のグラフが最も高いパフォーマンスを示しており、それはグラフの下の表でも明らかです。

ファンドのパフォーマンスの8~9割は資産配分で決まると言われていますが、実際に、上記のグラフや表の傾向は今後も継続する(他のファンドが逆転することは難しい)と私は考えています。

また、例えば、期待リターンが高いと言われる株式の割合を6割とし、債券とリートの割合を2割ずつとします。

この場合、株式が大きく下落すると、債券とリートで十分にヘッジすることはできません。リートが大きく上昇したとしても、ファンドのパフォーマンスに与える影響は限られたものです。

このように考えてくると、株式と債券とリートが3分の1ずつという野村7資産の割合は、私には理想的に思われるわけです(もっとも、オール・シーズンズ戦略で有名なレイ・ダリオは株式をヘッジするには3倍の債券が必要と述べているようですが・・・)。

(3) 為替ヘッジについての考え

野村7資産は、海外資産について為替ヘッジを行っています。

このことによって、株式価格の下落時に円高になったとしても、逆相関となることの多い海外債権価格の上昇を充分に享受でき、株式価格下落のショックを軽減できます。

これが為替ヘッジがついていないと、せっかくの海外債権価格の上昇が円高で相殺され、最悪の場合、株式価格下落のショックが全く軽減されないことになります。

なお、この為替ヘッジのメリットは、信託報酬を始めとするコスト増の原因となるとして、インデックス投資家にはあまり評価されていないようです。

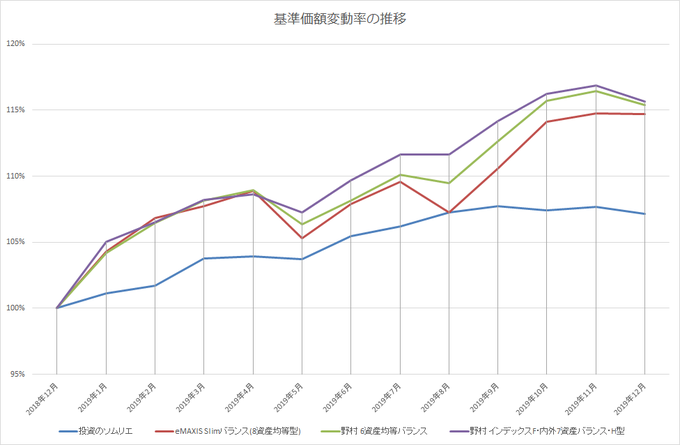

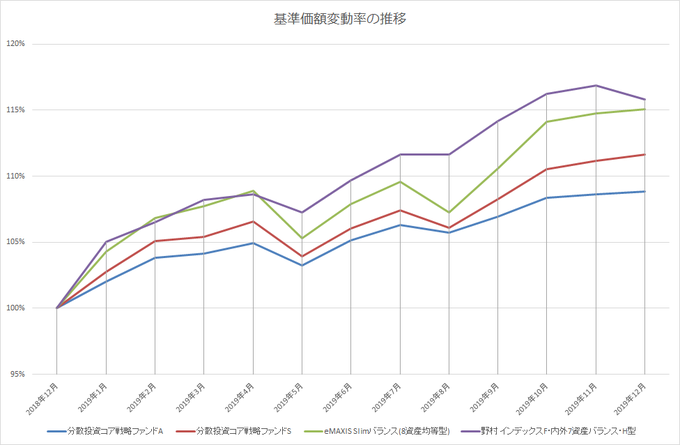

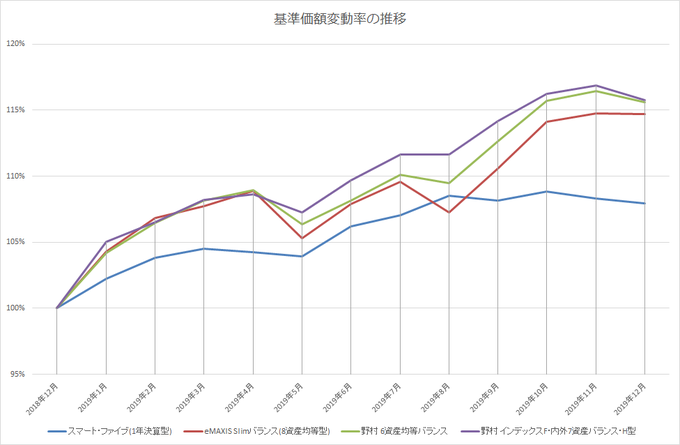

5 野村7資産の最新パフォーマンス

次に、野村7資産の最新のパフォーマンスをグラフと表で示します。

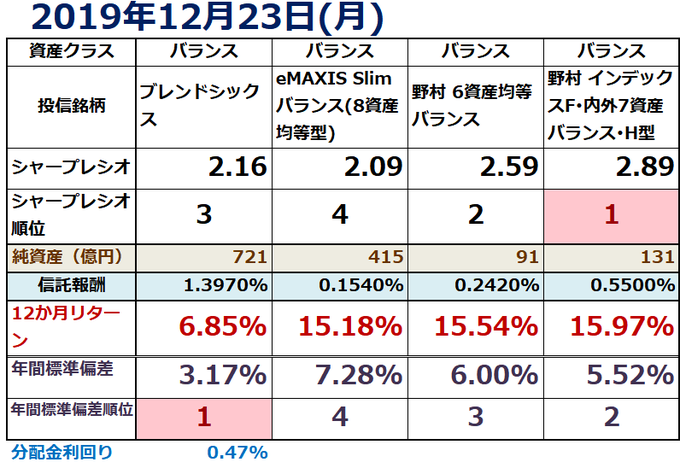

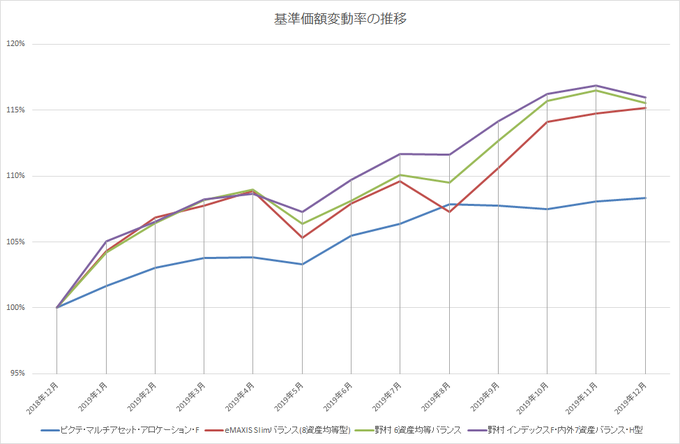

なお、より具体的にパフォーマンスが伝わるよう、FOY2018第1位のeMAXIS Slim先進国株式インデックス(以下、slim先進国株式)、代表的バランスファンドのeMAXIS Slimバランス(8資産均等型)(以下、slim8資産)、パフォーマンスで野村7資産に次ぐバランスファンドである野村6資産均等バランス(以下、野村6資産)を、比較対象ファンドとして一緒に示します。

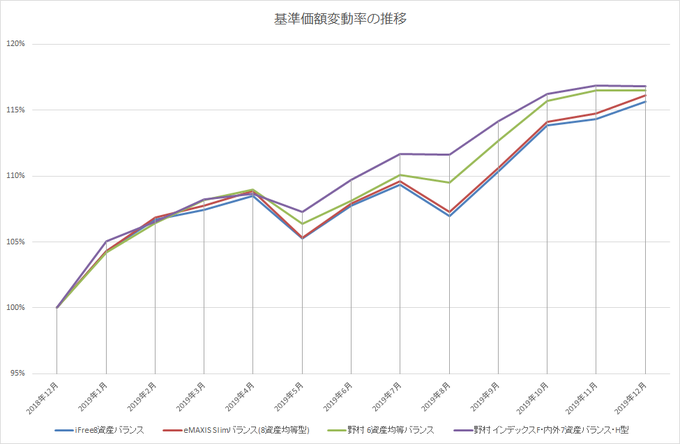

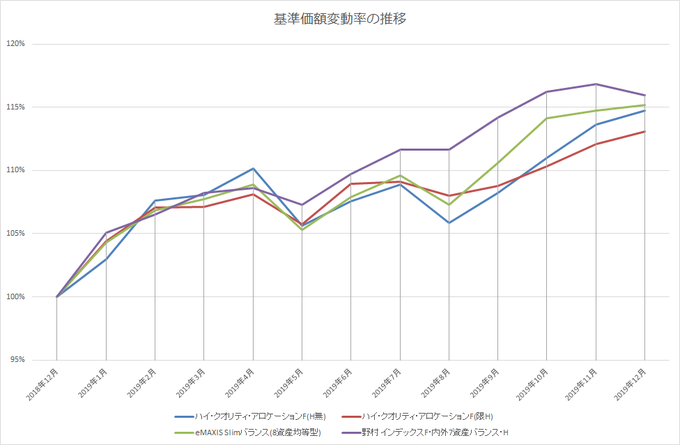

(1) 基準価額変動率の推移

野村7資産は紫色の線です。比較対象としたslim8資産や野村6資産と比べ、リターンが高く、グラフの凹凸がより少ないことが分かります。

なお、青色の線のslim先進国株式は、3つのバランスファンドを大きく上回るパフォーマンスとなっていますが、これは2018年12月に株式が大きく下落したことが大きな原因です。

株式は大きく下落したときに買えば、このようなパフォーマンスが実現できますが、実際にはそれが言うほど簡単でないことは、投資経験者の皆様なら十分にお分かりだと思います。

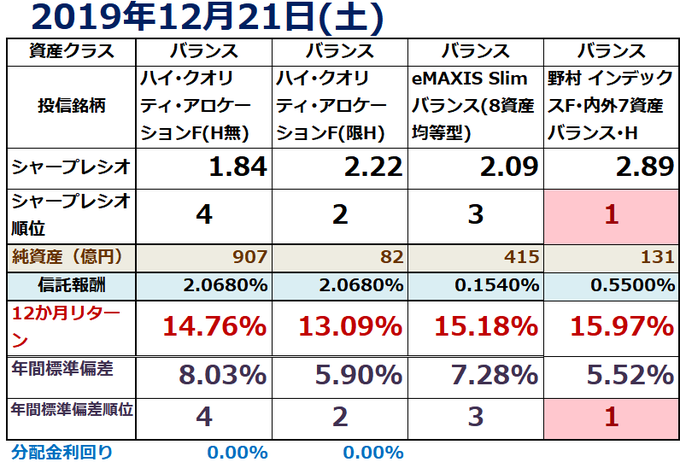

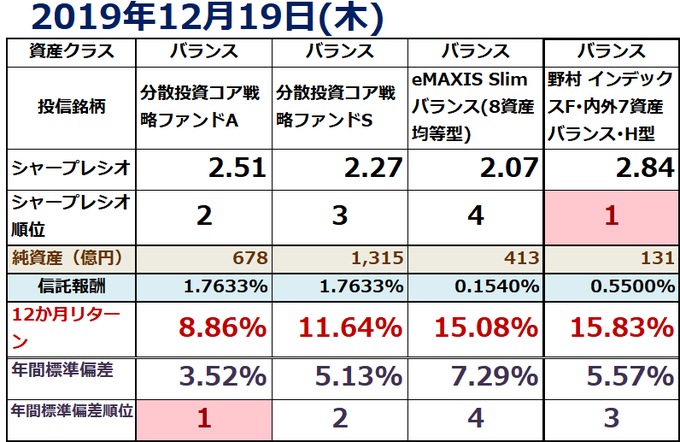

(2) リターンとリスク

グラフでもご覧いただきましたが、バランスファンドの中では野村7資産が標準偏差が一番小さく、リターンは一番高くなっており、結果としてシャープレシオも一番となっています。

また、野村6資産のパフォーマンスがかなり接近していますが、野村7資産との違いは、野村6資産の債券には新興国債券が含まれていないことと、海外資産に為替ヘッジが付かないことくらいなので、信託報酬の低さを重視する場合は、こちらもオススメです。

なお、多くのインデックス投資家のみなさんが、野村7資産の信託報酬がslim8資産の3倍以上あることを理由に、野村7資産を選択していませんが、私は、信託報酬はリターンとの関係で捉えればよいと考えています。つまり、信託報酬が高くても、それ以上にリターンが高ければ、そしてそれが継続するのであれば、特段問題はないという立場です。

(3) 純資産の推移

純資産は総じて右肩上がりです。2019年5月まではジリジリと増えた感じでしたが、それ以降は増加速度を早め、繰上償還のリスクが下がる100億円を超えた8月以降は更に加速しました。

12月については、まだ5営業日しか経っていませんし、基準価額が少し下がりましたので、こんなものでしょう。

(4) 総口数の推移

総口数は2019年1月から2月にかけて少し減少しましたが、それ以降は4月までわずかに増加、4月以降は増加の速度を早め、9月以降は更に加速しました。

12月についても、引き続き順調に増加しています。

なお、基準価額の変動は、総口数の増加にあまり影響がないようです。

6 その他

4(1)の資産配分で少し触れましたが、野村7資産は新興国株式には投資していません。

このことをどう考えるかですが、新興国株式は、国内株式や先進国株式よりも標準偏差が大きいため、野村7資産が新興国株式に投資して8資産とすることを選択しなかったことは賢明な判断だったと考えています。

一方で、積立投資と相性が良いのは、実は標準偏差が大きい資産であり、これにはまさしく新興国株式が該当するため、野村7資産で欠けている資産を補う意味も込めて、私はiDeCoではeMAXIS Slim新興国株式インデックスを選択しました。

なお、上記の選択の際は、ムササビ親分さんのブログ「負けない資産運用の王道」の記事「【シミュレーション比較】積立投資に最適な資産は一括投資とこんなにも違う訳」を参考にさせていただきました。

この場をお借りしてお礼申し上げます。

7 おわりに

せっかくなので、可能な限り全部の要素を盛り込もうと思ったら、予想以上に長い記事となってしまいました。ここまでお付き合いいただきました読者の皆様は、大変お疲れさまでした。

投資をやっている方は皆同じだと思うのですが、投資した後になって、自分の選択が果たして最善手だったのかということが、どうしても気になってきます。一旦は自分を納得させても、いやいや、やっぱり◯◯のほうが良かったかな?などとつい考えてしまうわけですね。

そして、その挙げ句、例えば投資信託であれば、いろいろな銘柄をとっかえひっかえしてしまったり、後で収集がつかなくなるほど多くの銘柄を買ってしまったりするわけです。

私の場合、幸い、Excelで投資信託の月間の基準価額からグラフ化したり、標準偏差やリターンを計算したりすることで、ある程度客観的な物差しを持てたので、自分で最善と思える投資信託を選ぶことができたと思っています(なんて、偉そうに書きましたが、冒頭にも書きましたとおり、グロ3を買ってすぐ売却したように私にも迷いが生じることはあります。所詮、素人投資家ですので笑)。

そして、次に思ったのが、こんなに良いもの(野村7資産のことです)がなぜ、世の中にあまり知られていないのだろうということでした。

もちろん、これには理由があって、運用会社の野村アセットマネジメントが積極的にPRしないからですね。こればかり売れて、他のもっと信託報酬が高い投資信託が売れなくなると、会社としてはやっていかれなくなるからです。

だったら、自分の物差しと一緒に紹介すれば、助かる人もいるんじゃないかなと思って始めたのがこのブログです。

しかし、ご多分にもれず、当初の意気込みは60記事程度で息切れし、お休みする期間が長くなっておりますが、まだまだ止めるつもりはありません(笑)。

いつか、当ブログが投資でお悩みの皆様の目にもっと止まるよう、長期投資と同じく息の長いスタンスで取り組んでいこうと考えておりますので、今後ともよろしくお願いいたします。

今回はここまでです。ではまた。

明日は、ジロ@つもり貯金で端株投資中さんの記事です。端株(単元未満株)制度を利用して、将来のじぶん年金を作ることを目的としたブログ「Jiroの端株投資奮闘記」を運営されています。

お楽しみに!

※投資は自己責任でお願いします。