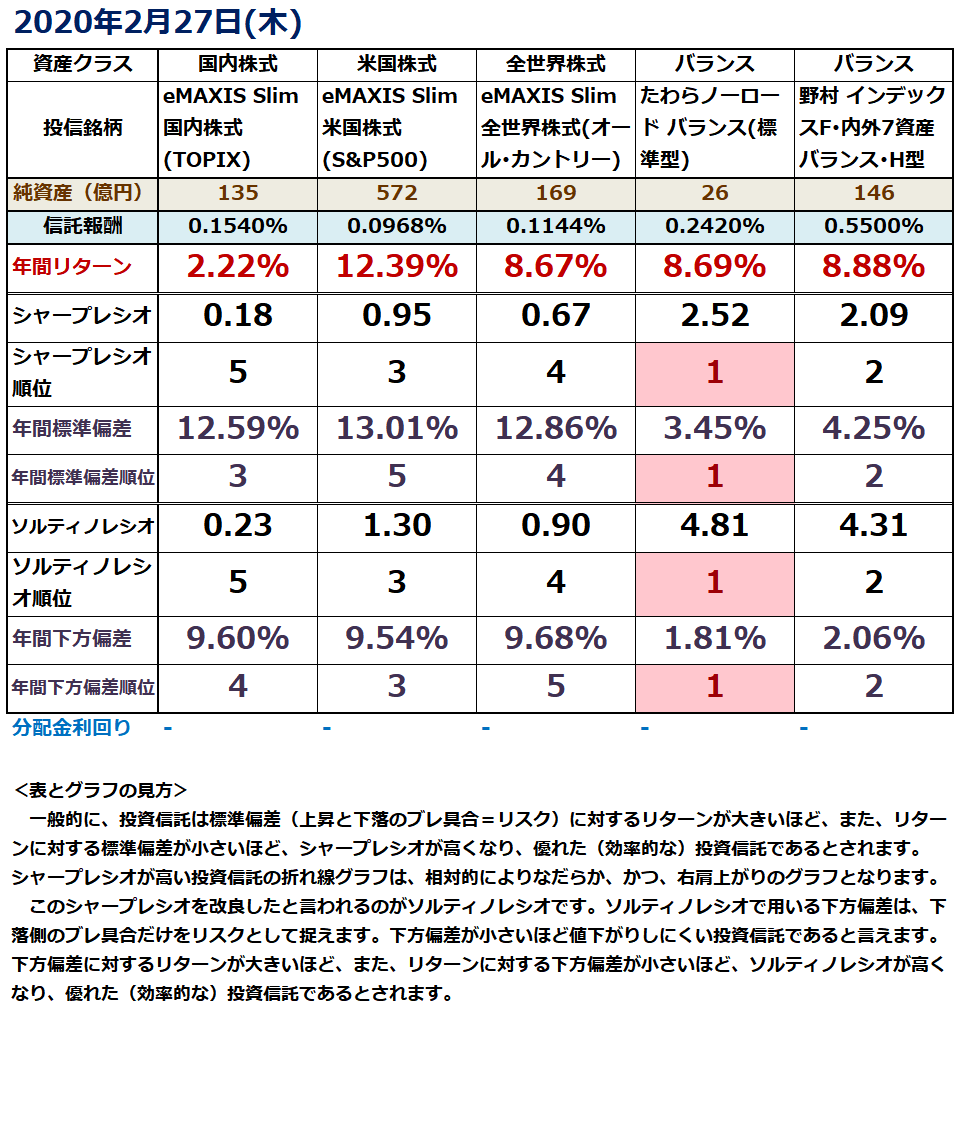

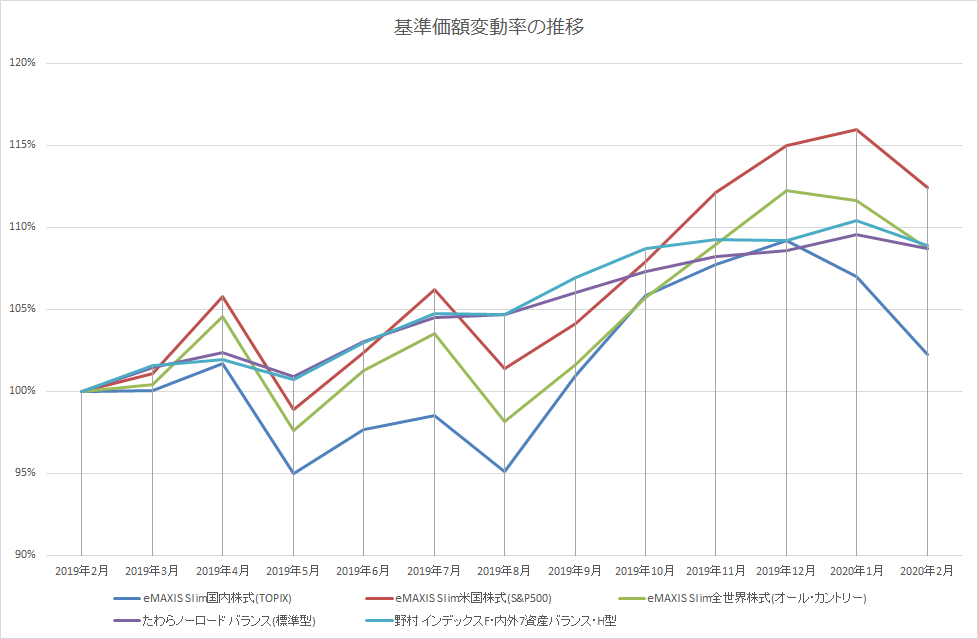

投資信託を比較する101~110、番外(Twitter投稿のアーカイブ)

- 101 DCダイワ・ターゲットイヤー2020~2050

- 102 インデックスパッケージ(国内・株式/リート/債券)

- 103 トラノコ・ファンドⅠ,Ⅱ,Ⅲ

- 104 GCI エンダウメントファンド(安定型、成長型)

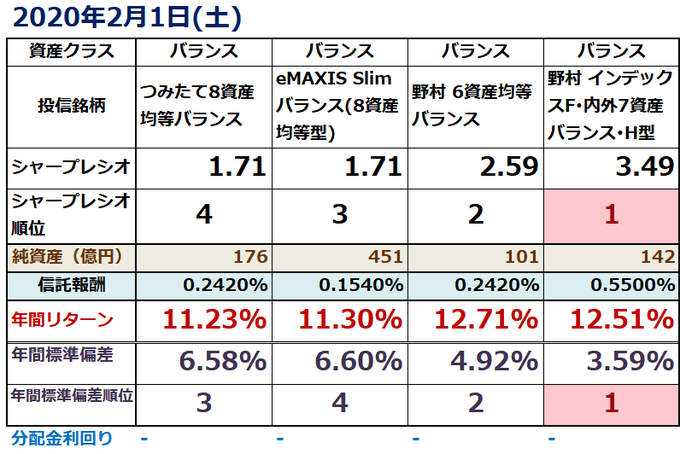

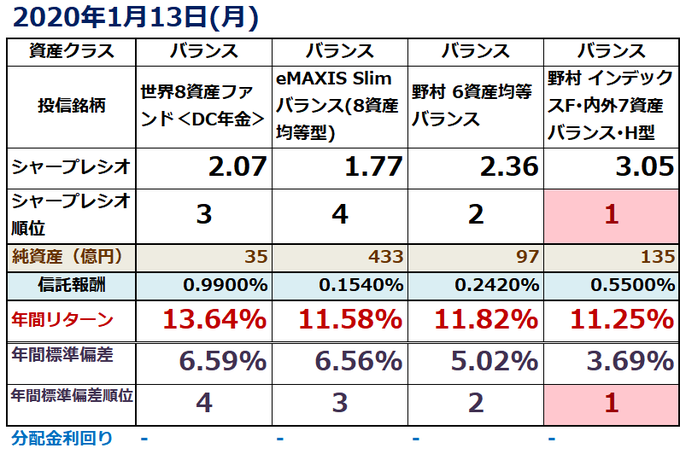

- 番外 楽天・インデックス・バランス

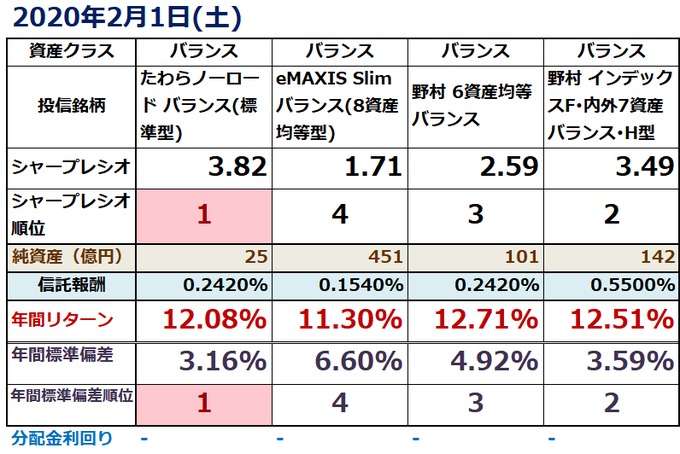

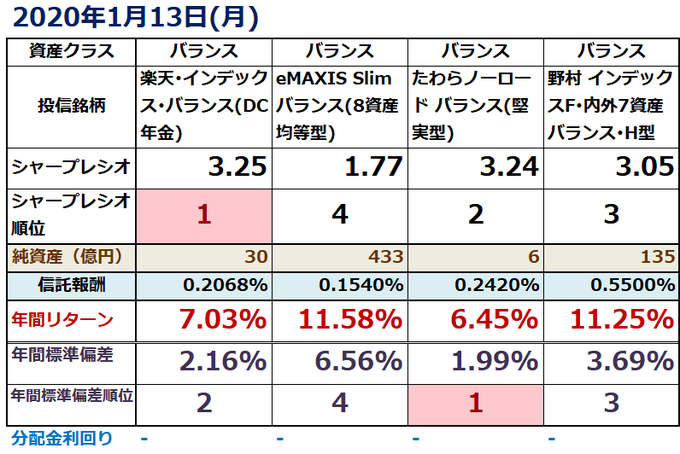

- 番外 たわらノーロードバランス

- 105 グローバル3倍3分法ファンド(1年決算型)2

- 番外 iFreeNEXT FANG+インデックス

- 105(2) インデックスパッケージ(各種)2

- 106 ターゲット・デート・F(ベーシック、アクティブ)2050,2060

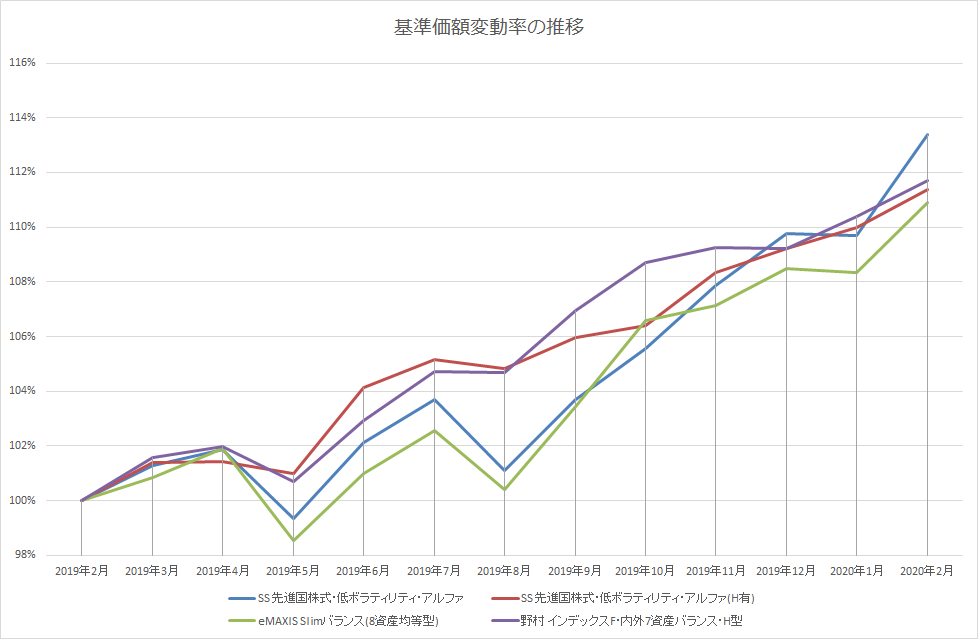

- 107 SS 先進国株式・低ボラティリティ・アルファ、同(H有)

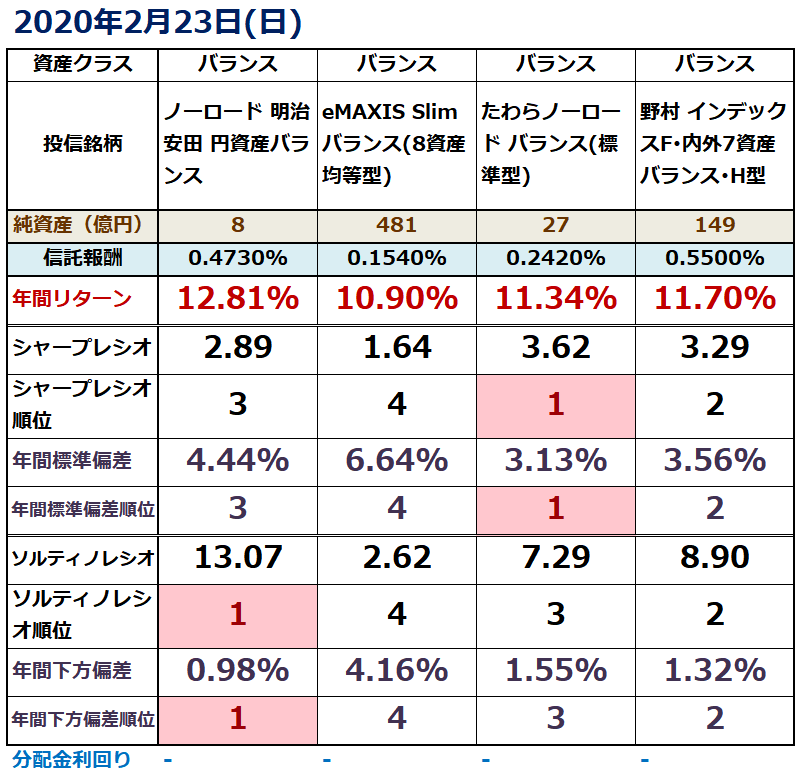

- 108 ノーロード 明治安田 円資産バランス

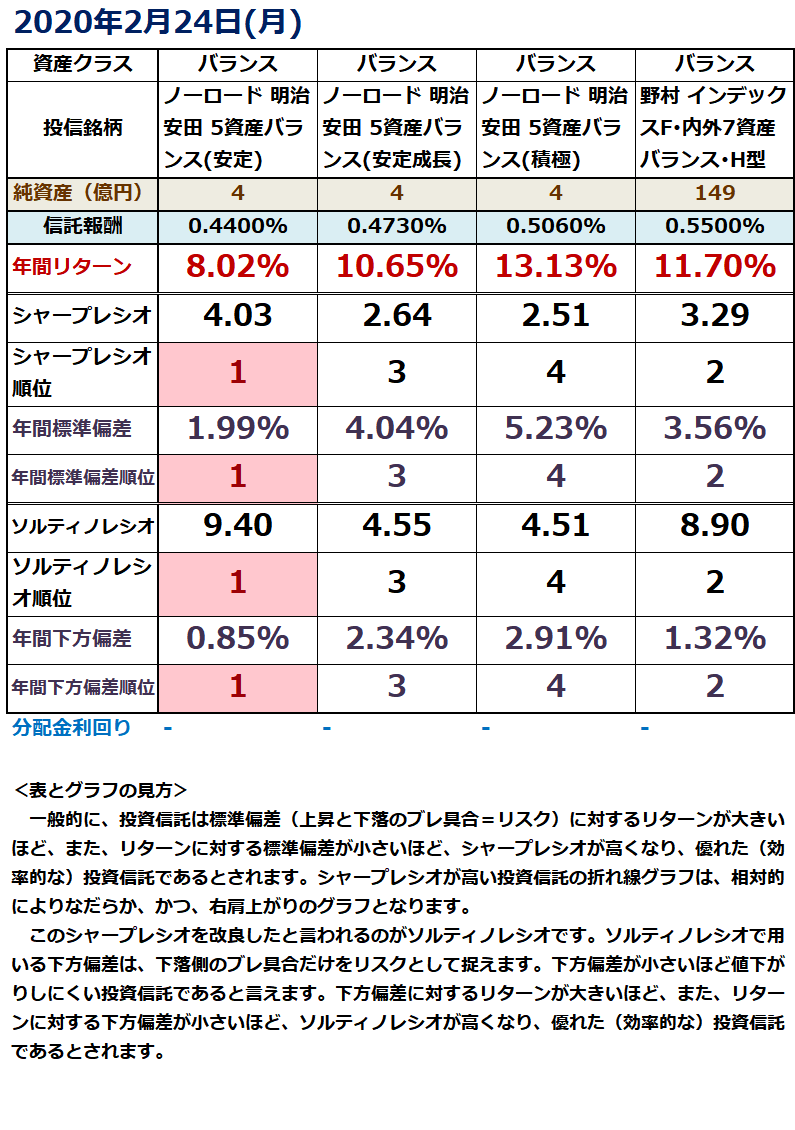

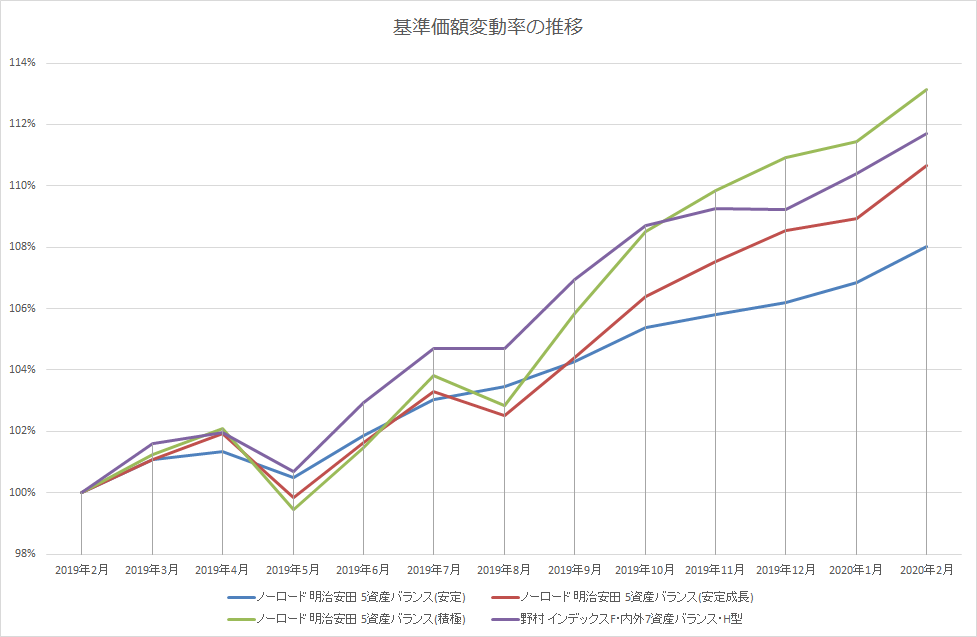

- 109 ノーロード 明治安田 5資産バランス(安定、安定成長、積極)

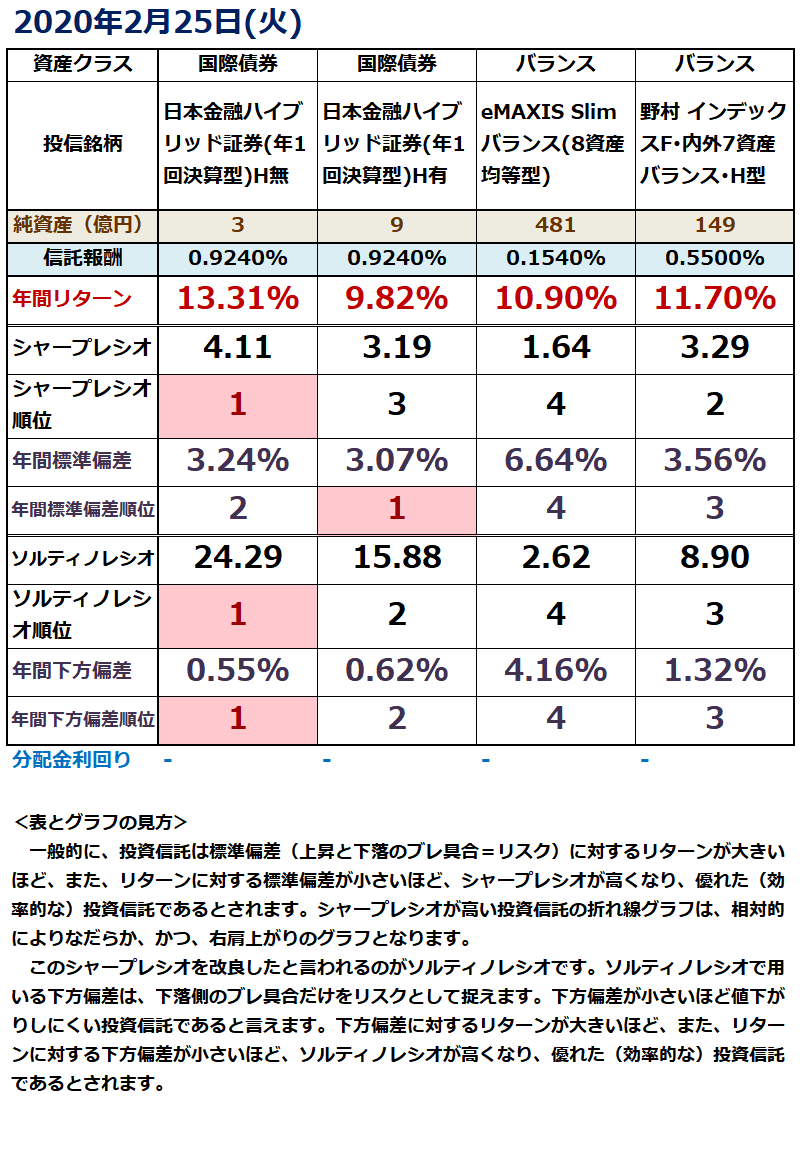

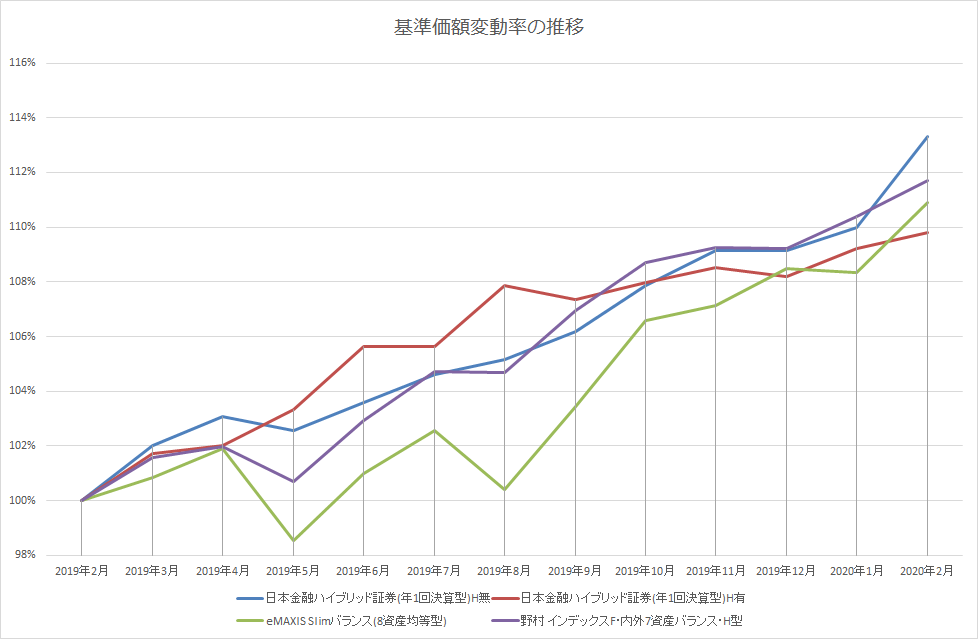

- 110 日本金融ハイブリッド証券(年1回決算型)H無、同H有

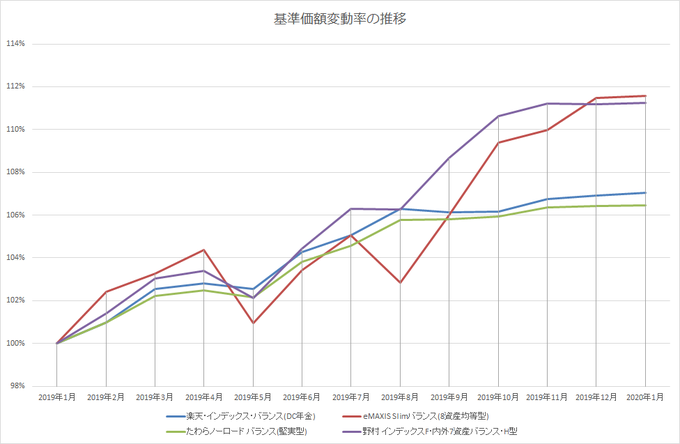

- 番外 バランスファンドの下がりにくさ

- 番外 たわらノーロードバランス(堅実型)

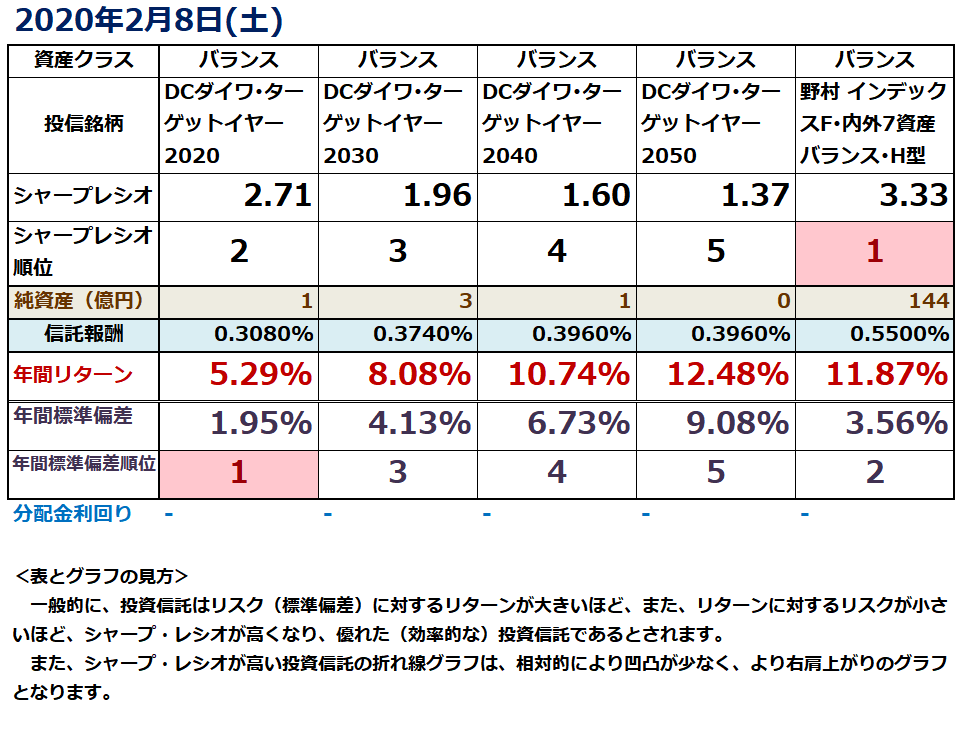

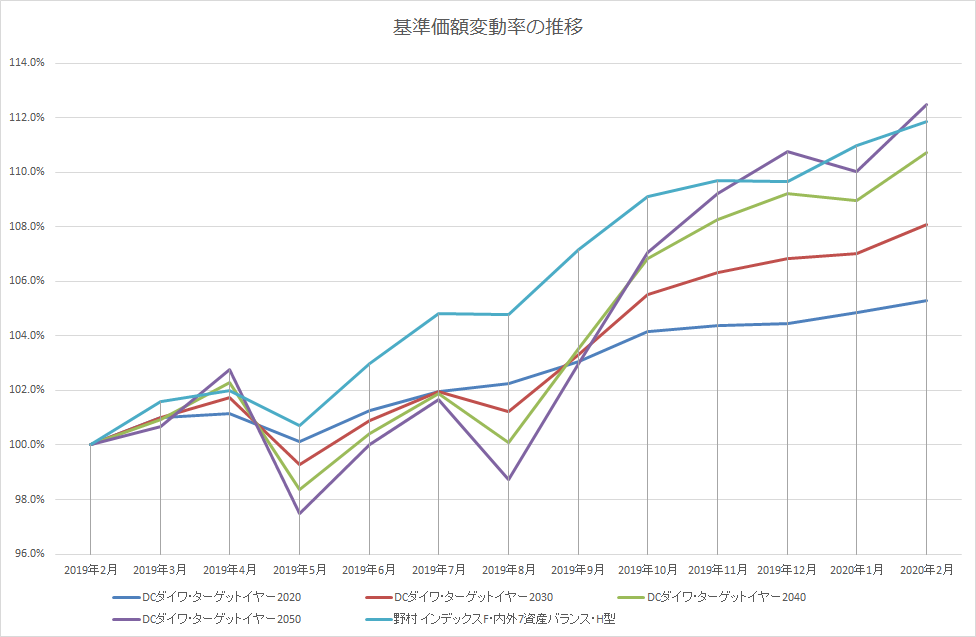

101 DCダイワ・ターゲットイヤー2020~2050

DC専用。内外の株式、債券、リート及び短期金融資産に投資。資産配分はターゲットイヤーに近づくにしたがいリスクを減少させる運用。

2008~2016年設定。リスクの割にリターンは高くなく、ターゲットイヤーが遠いほど、運用効率低下。

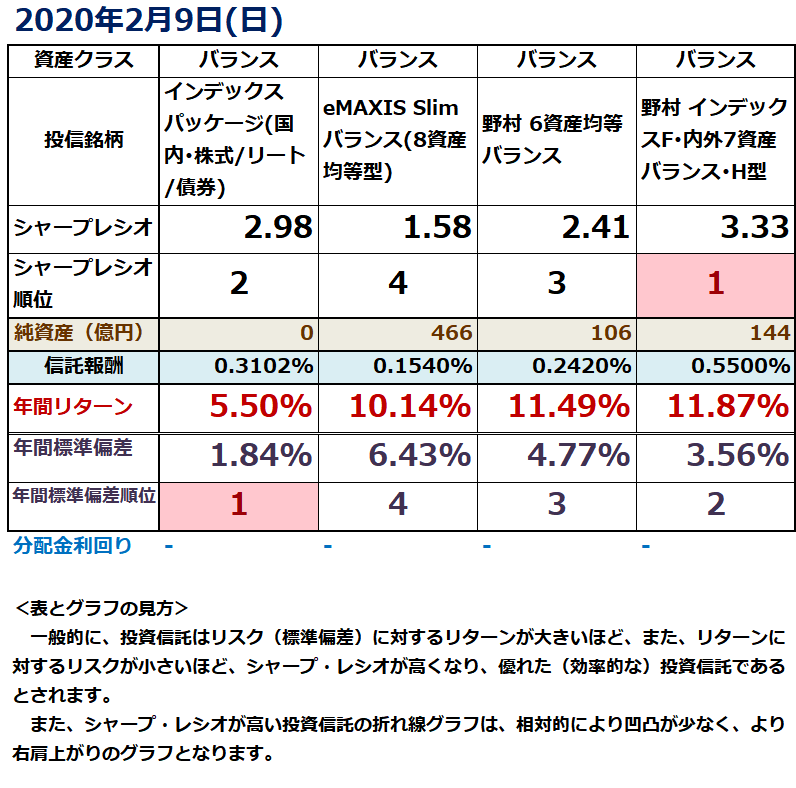

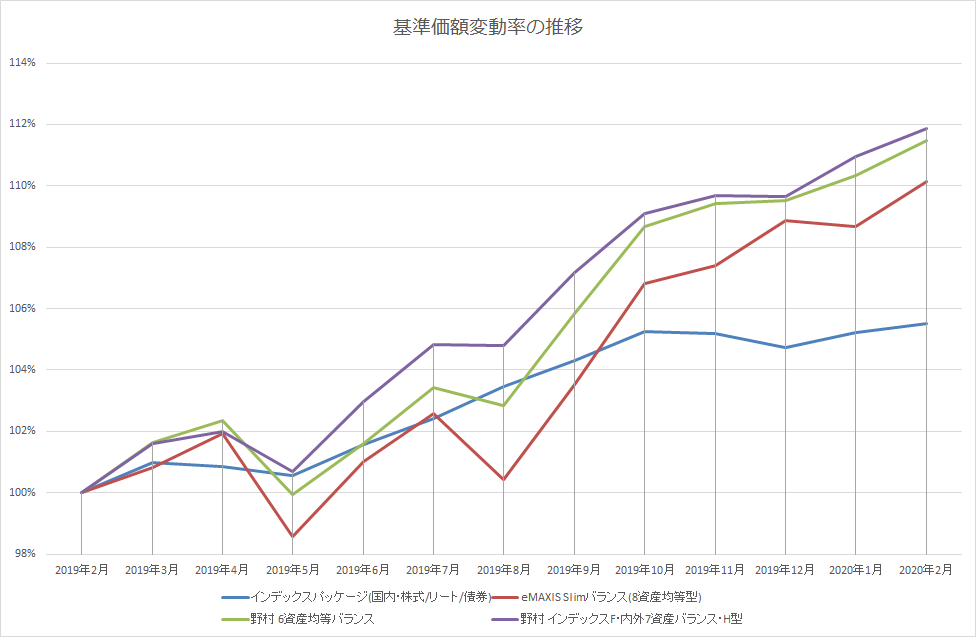

102 インデックスパッケージ(国内・株式/リート/債券)

TOPIX(国内株式)および東証REIT指数(国内リート)各15%、NOMURA-BPI総合(国内債券)70%に分散投資。

2017年設定。リスクが非常に低く、リターンの割にシャープレシオは優秀。

しかし、昨年10月以降の基準価額は横ばい。

103 トラノコ・ファンドⅠ,Ⅱ,Ⅲ

国内外の債券、株式、REIT、コモディティ、金利等に対して分散投資。平均分散アプローチを用いて、それぞれリスク、バランス、リターンを重視。為替ヘッジあり。

2017年設定。Ⅰ(小トラ)が一番シャープレシオが優秀なのに、一番売れていない。

104 GCI エンダウメントファンド(安定型、成長型)

寄付金の投資手法により運用。リスク資産が少なめ(安定型)又は多め(成長型)と、伝統的資産に加えてオルタナティブ資産を活用。為替ヘッジあり。

2015年設定。リターンが高い成長型のほうが値下がりしにくいのは意外。

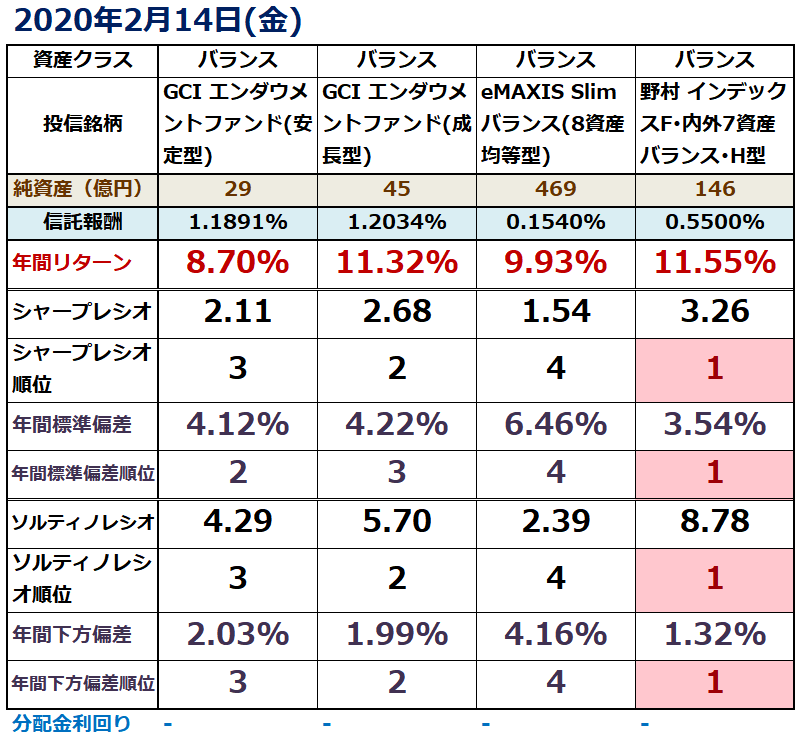

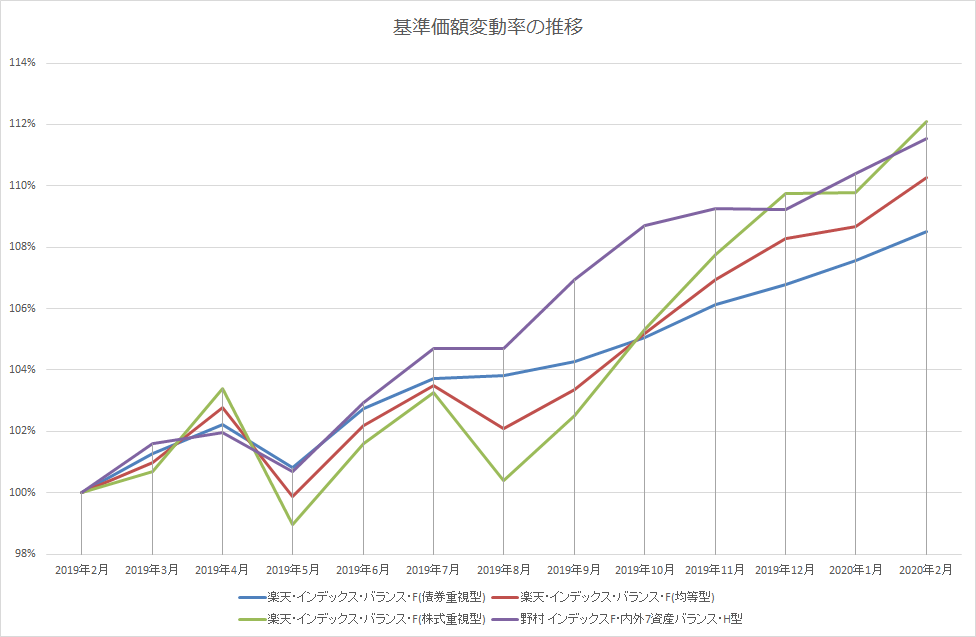

番外 楽天・インデックス・バランス

楽天・インデックス・バランス推しと、たわらノーロードバランス推しの皆様、下方偏差、ソルティノレシオで見る優良バランスファンドの頂上対決?をやってみます。

まずは楽天・インデックス・バランス。

標準偏差が一番小さい債券重視型でも、下方偏差は野村7資産より若干大きかったという事実。

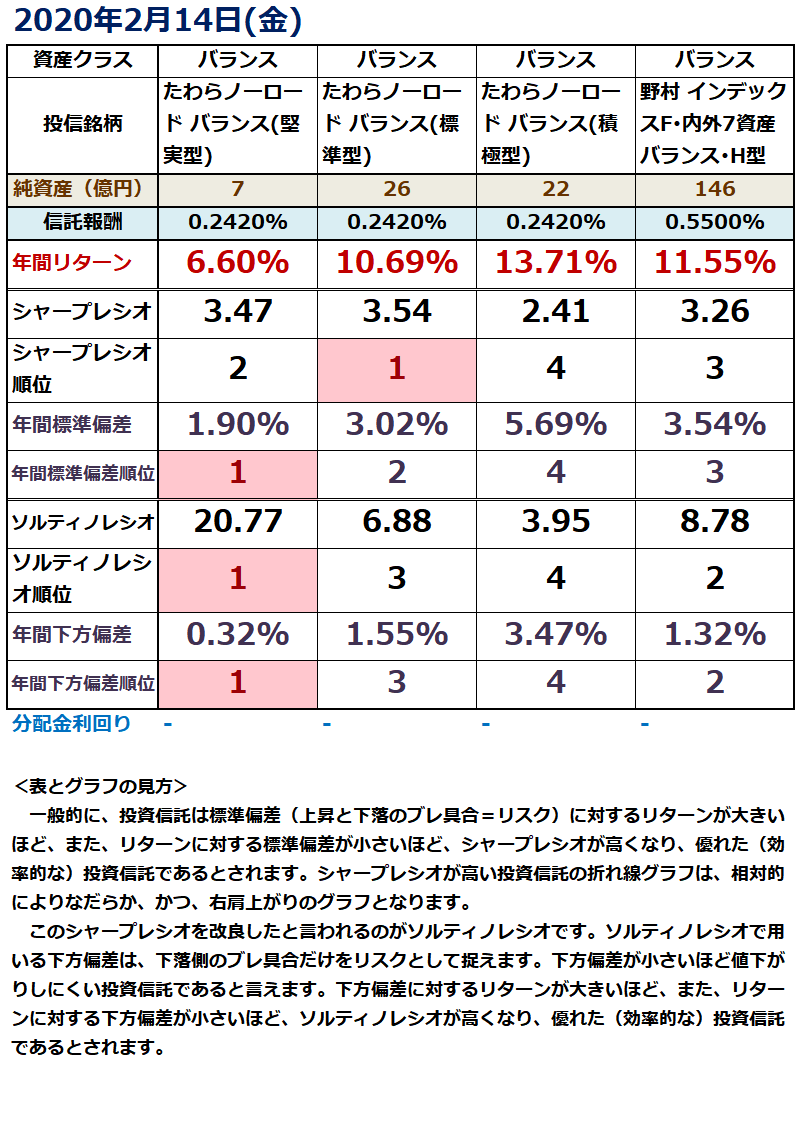

番外 たわらノーロードバランス

標準型が野村7資産のライバル(と勝手に思っている)なのですが、標準偏差とシャープレシオではいつも負けていました。

しかし、下方偏差とソルティノレシオでは逆転!野村7資産のほうがわずかに下落しにくいことがわかりました。

堅実型の下落しにくさは異常。

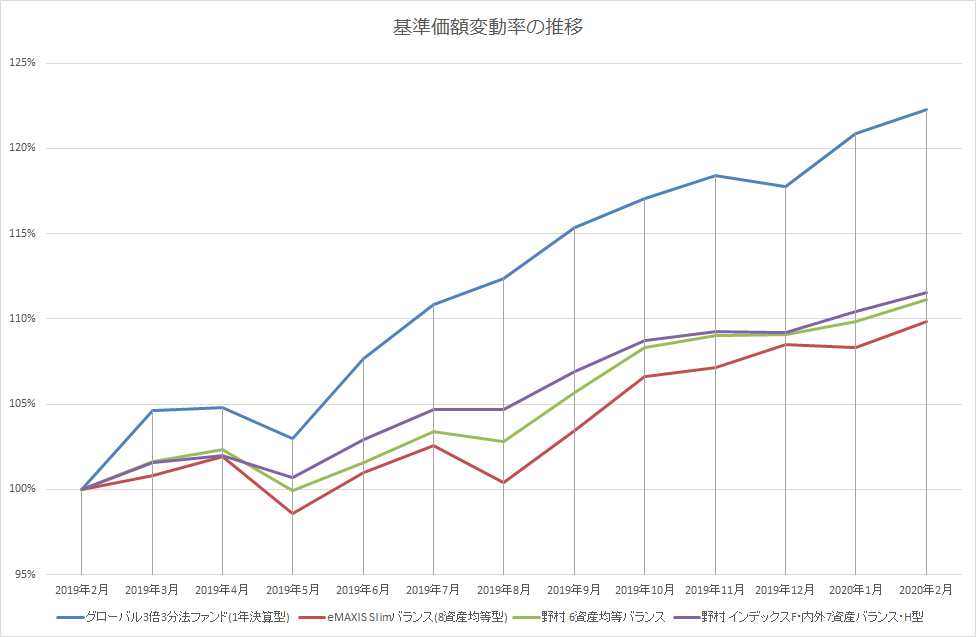

105 グローバル3倍3分法ファンド(1年決算型)2

世界(日本を含む)の資産(株式、REIT、債券)に分散投資。現物の組入総額と先物取引の買建総額の組入合計額が、信託財産の純資産総額の3倍相当額となるよう投資。

2018年設定。下方偏差は野村7資産よりも大きいが優秀。リターン2倍。

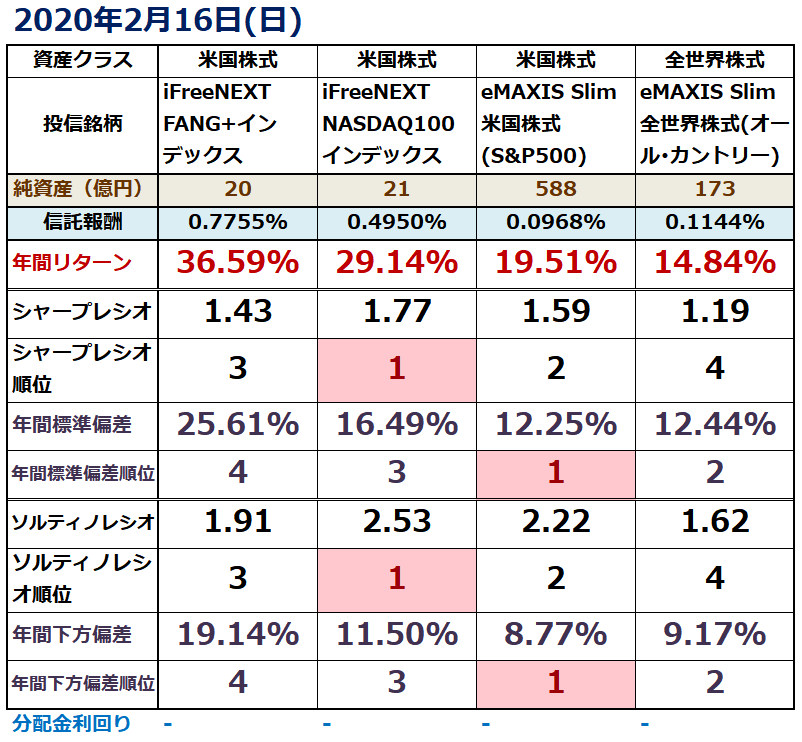

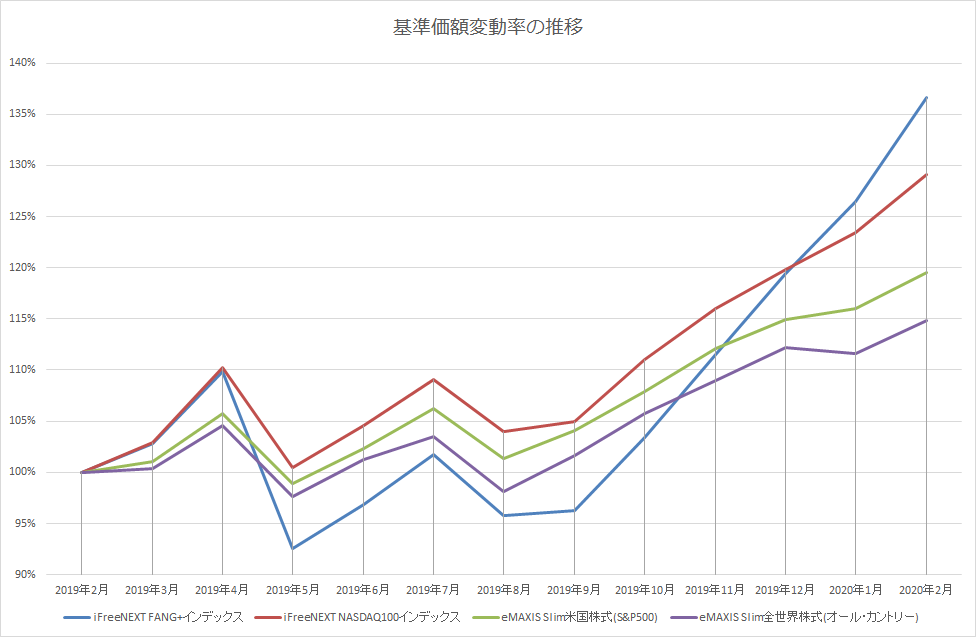

番外 iFreeNEXT FANG+インデックス

iFreeNEXT FANG+インデックスを、iFreeNEXT NASDAQ100インデックス、eMAXIS Slim米国株式(S&P500)、eMAXIS Slim全世界株式(オール・カントリー)と比較しました。

抜群のリターンを誇りますが、リスクも最大級。標準偏差と下方偏差ともS&P500の2倍以上です。

あなたはこれに耐えられますか?

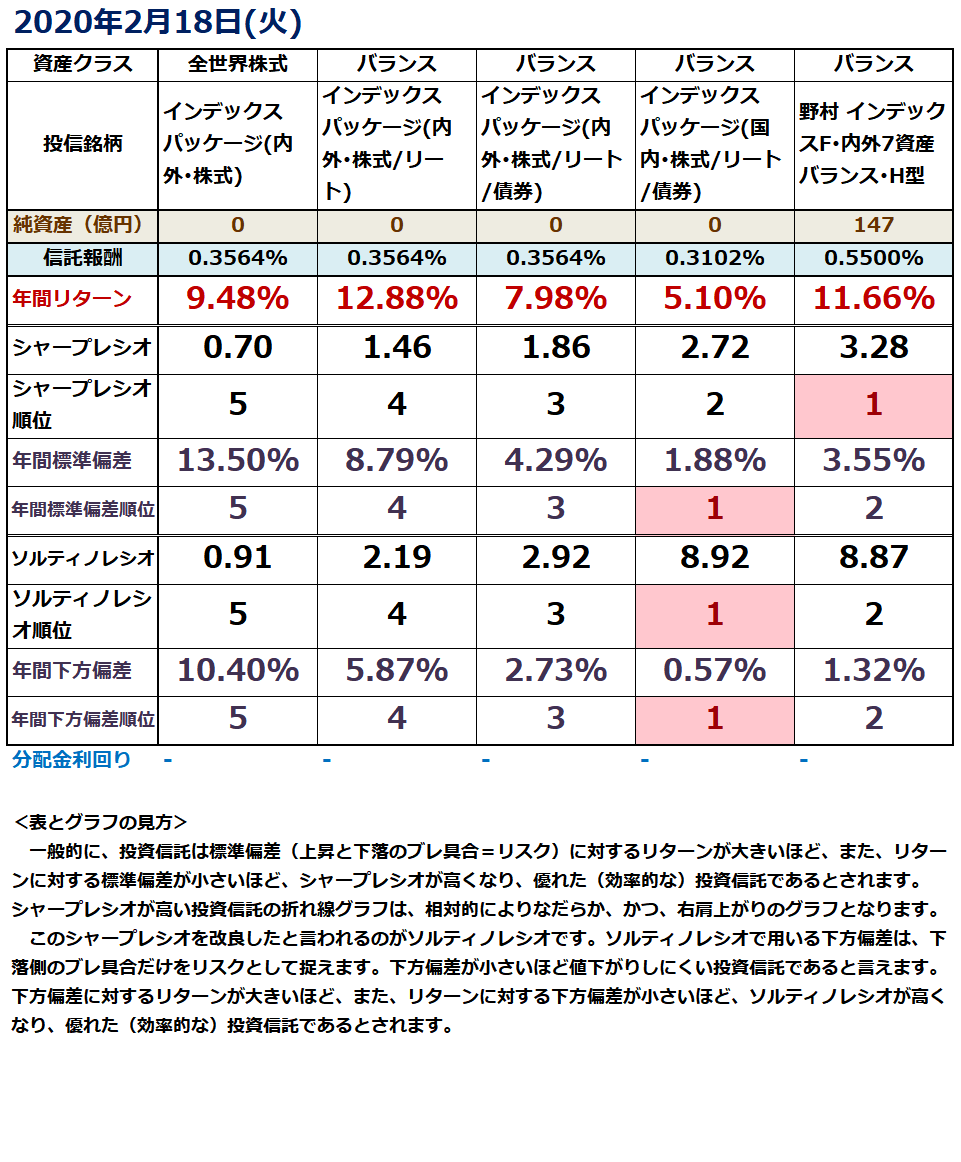

105(2) インデックスパッケージ(各種)2

複数の資産に分散投資。各資産への投資割合は、ファンドごとに決められた基本投資割合を維持することを目標とする。

2017年設定。国内株式/リート/債券のリスクは非常に低く、ソルティノレシオは野村7資産をしのぐが、全く売れていない。

106 ターゲット・デート・F(ベーシック、アクティブ)2050,2060

2014年設定。国内、先進国、新興国の株式、世界債券、国内短期債券・短期金融商品等へ分散投資。ベーシックは市場指数連動投信に投資。当初は株式への配分を高くし、ターゲットイヤーに向けて株式への配分を減らす。一部、為替ヘッジあり。

アクティブタイプのほうが1%以上信託報酬が高いが、ベーシックタイプよりもリスクが低く、リターンは高い。

信託報酬が低いことが、必ずしも優れたパフォーマンスにつながらないことの証明になるか?売れていないが。

107 SS 先進国株式・低ボラティリティ・アルファ、同(H有)

2016年設定。日本を除く先進国の株式に投資。SSグループ開発の計量的手法と低ボラティリティ運用の融合によって、株式ポートフォリオのボラティリティ水準を低位に維持しながら運用。為替ヘッジなしと為替ヘッジあり。

為替ヘッジありの方は、株式ファンドであるにも関わらず、野村7資産をしのぐ低リスク。特に下方偏差は驚異的な低さ。

投資信託協会の投信総合検索ライブラリーでは、3年間のリターンも野村7資産の20%超を大きく上回る33%超となっている。

インデックス運用に勝つアクティブ運用の好例か。

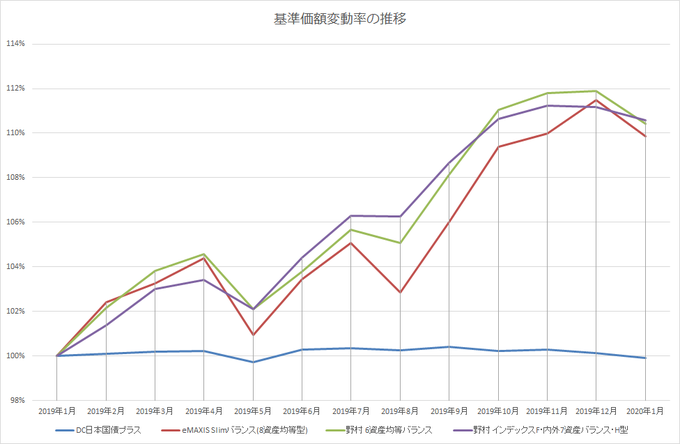

108 ノーロード 明治安田 円資産バランス

日本の債券、株式、リートへ純資産総額の3分の1を基本に分散投資。資産配分比率は市場環境に応じて見直すことも。

2016年設定。円資産のみだが、海外資産を含む優良バランスファンドよりもリターンは高く、下方偏差は非常に小さい。優秀。

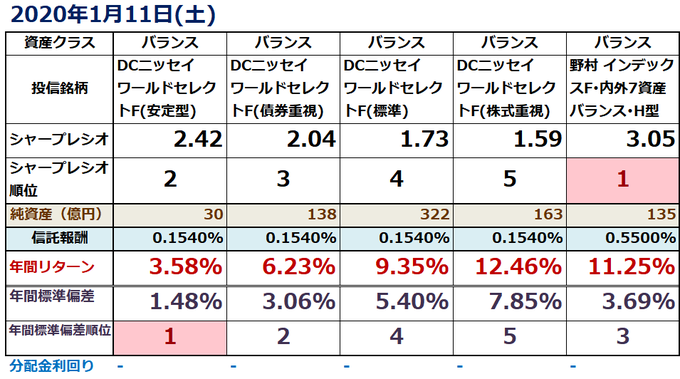

109 ノーロード 明治安田 5資産バランス(安定、安定成長、積極)

日本の株式、債券、リート及び先進国の株式、債券へ分散投資。内外株式(Jリート含む)30(50,70)%、内外債券70(50,30)%を資産配分比率とする。

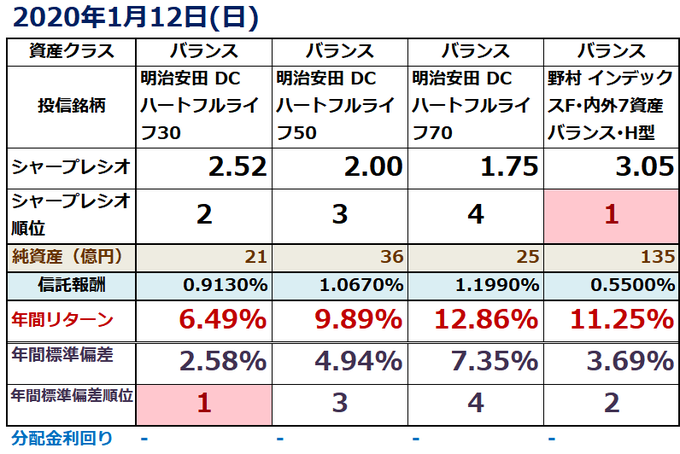

2016年設定。全体にリスク低くリターン高いが、特に安定型は優秀。

110 日本金融ハイブリッド証券(年1回決算型)H無、同H有

日本の金融機関グループが発行した外貨建てのハイブリッド証券(期限付劣後債、永久劣後債、優先出資証券等)に投資。為替ヘッジなしとあり。

2016年設定。債券ファンドらしい低リスクと、債券ファンドらしくない高リターン。

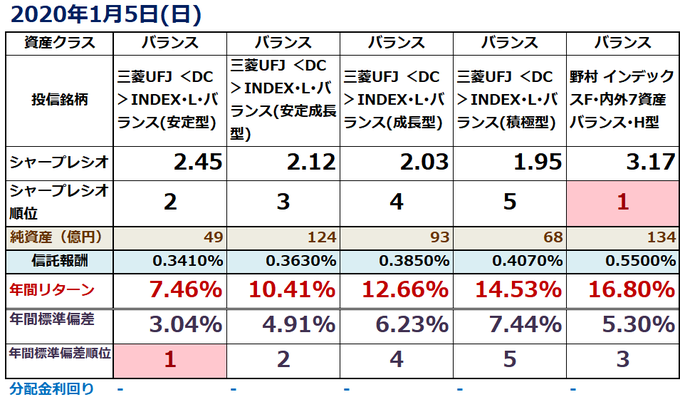

番外 バランスファンドの下がりにくさ

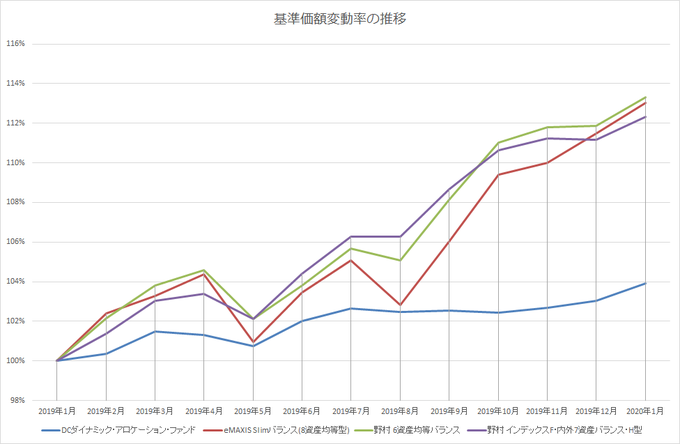

今回の株式の急落が、投資信託の基準価額にどう影響しているかを見える化しました。

これを見ると、バランスファンドの持つ「下がりにくさ」という性質は、投資を継続する上での非常に大きなメリットになると感じませんか?(今回はたわらの勝ち)

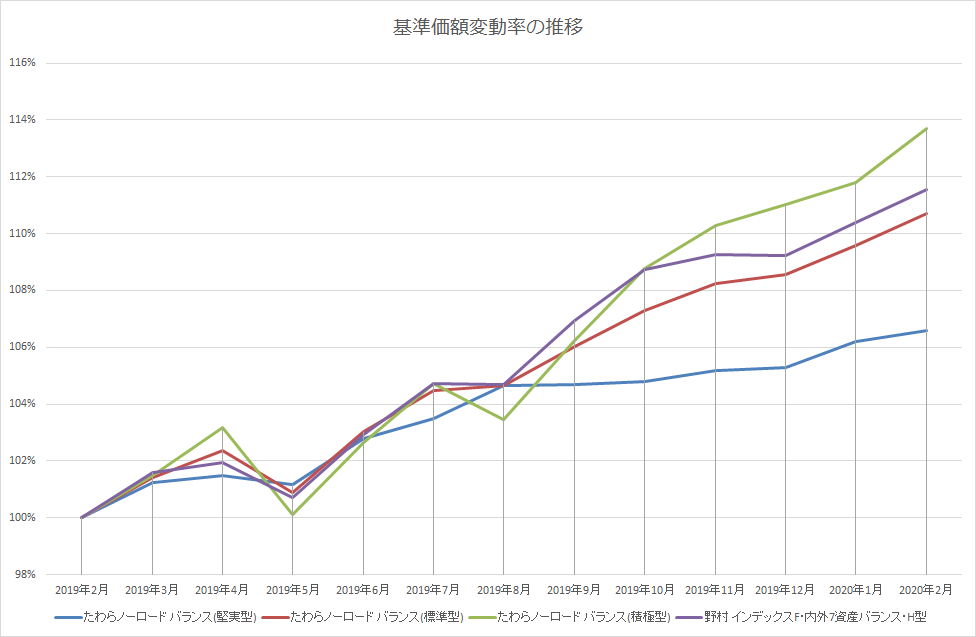

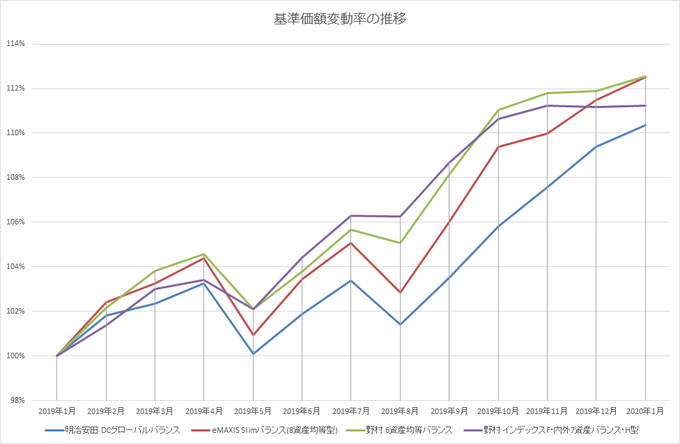

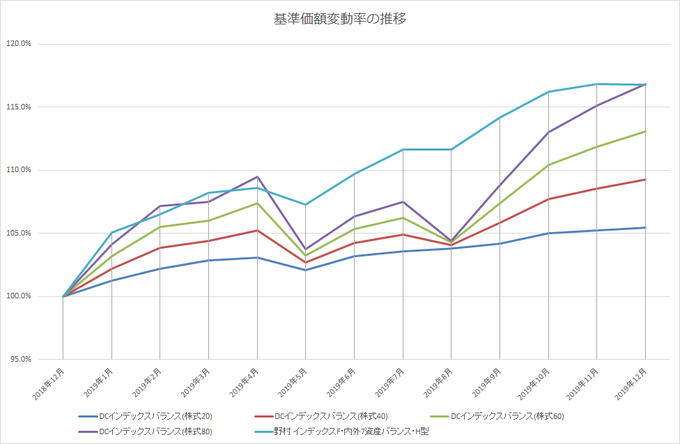

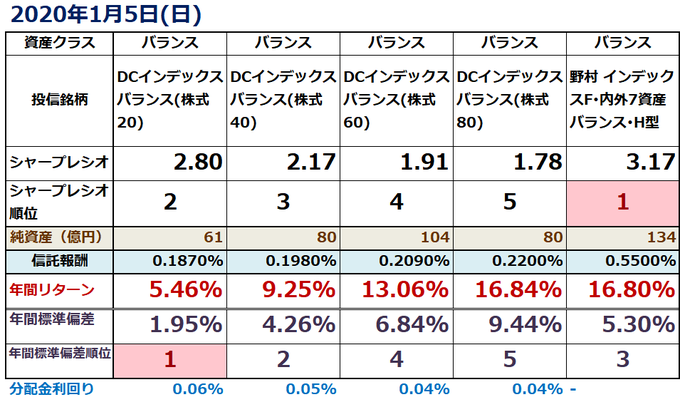

番外 たわらノーロードバランス(堅実型)

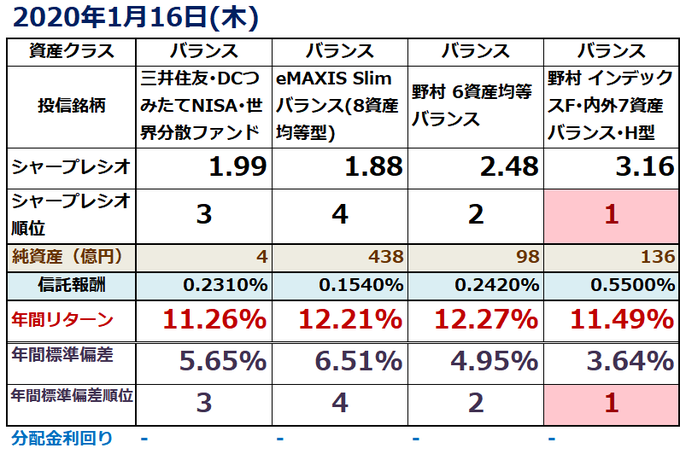

驚異の下落耐性を誇る?たわらノーロードバランス(堅実型)を比較してみました。

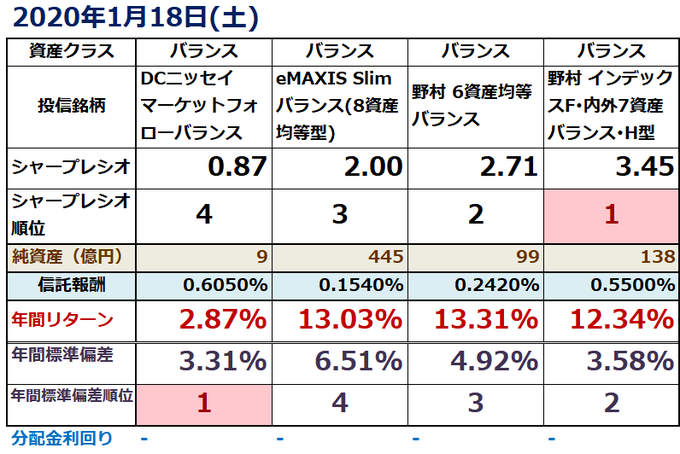

確かにグラフでもかすかな下落だけで、注目に値しますが、昨年8月からほとんど上昇していないことにも注意ですね。

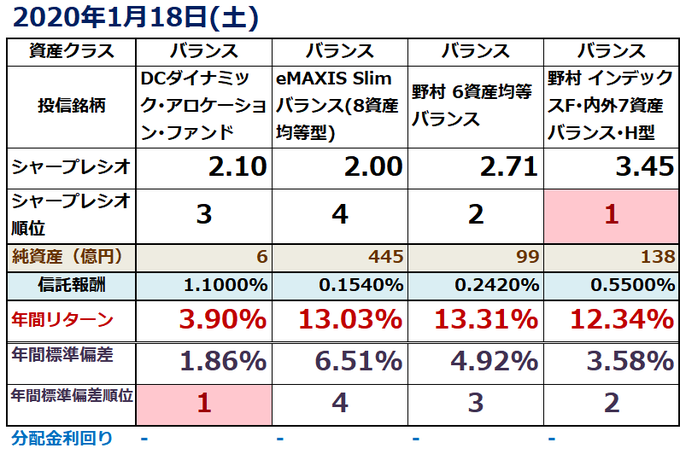

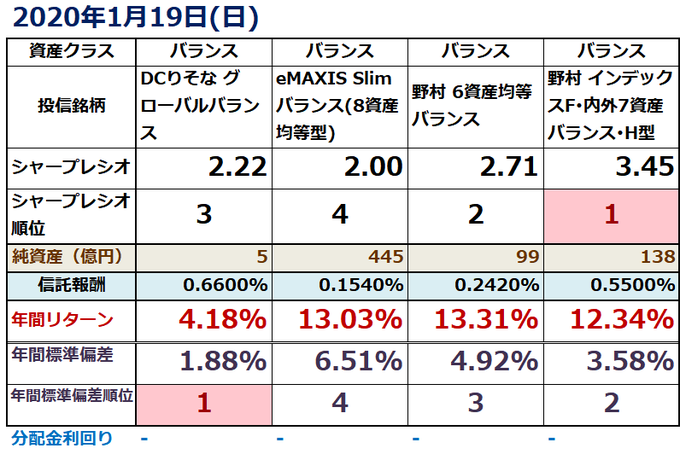

野村7資産?とうとう含み損に突入です。どこまで行くのでしょうか。

投資信託を比較する91~100(Twitterへの投稿のアーカイブ)

- 91 つみたてバランスファンド

- 92 iFree8資産バランス

- 93 つみたて8資産均等バランス

- 94 野村 6資産均等バランス

- 95 JP 4資産均等バランス

- 96 つみたて4資産均等バランス

- 97 DIAM 8資産バランスファンドN〈DC年金〉

- 98 りそな ターゲット・イヤー・ファンド2030,2040,2050

- 99 SBI グローバル・バランス・ファンド

- 100 DCニッセイ ターゲットデートファンド2025~2060

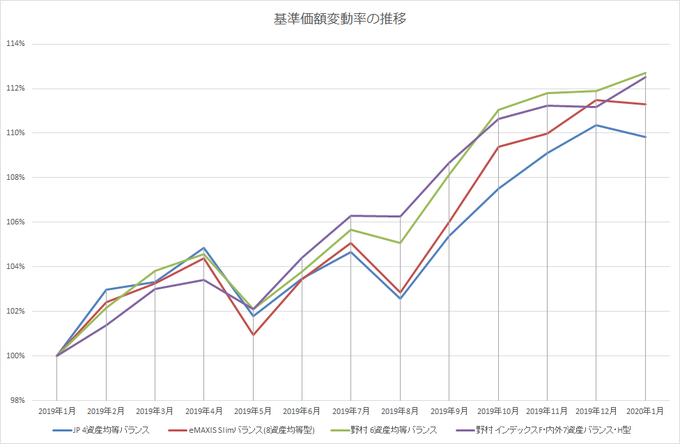

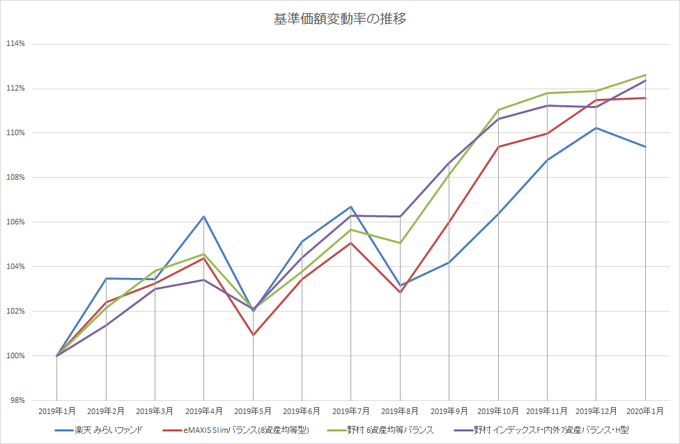

<表とグラフの見方>

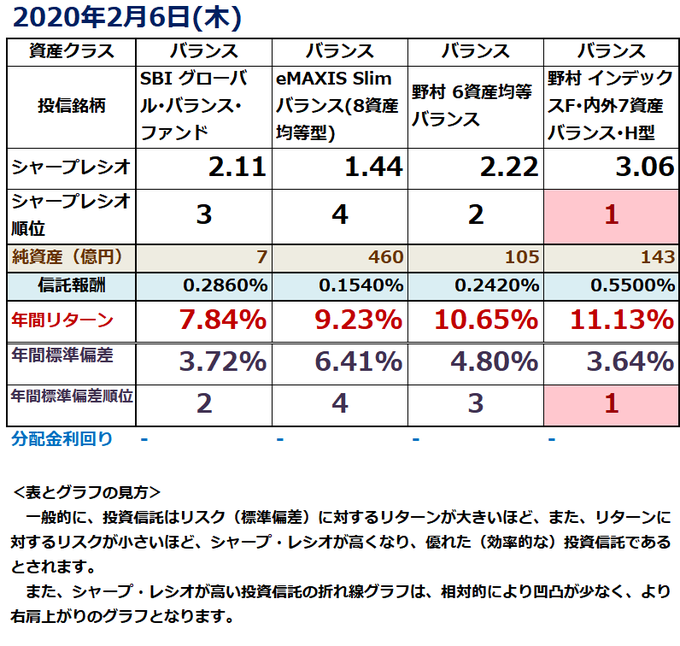

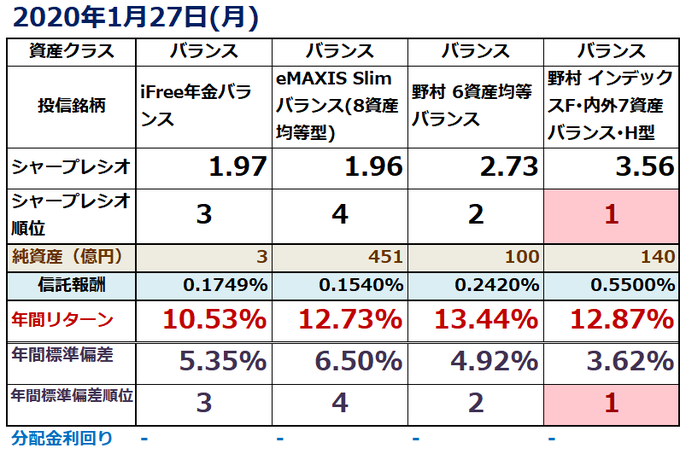

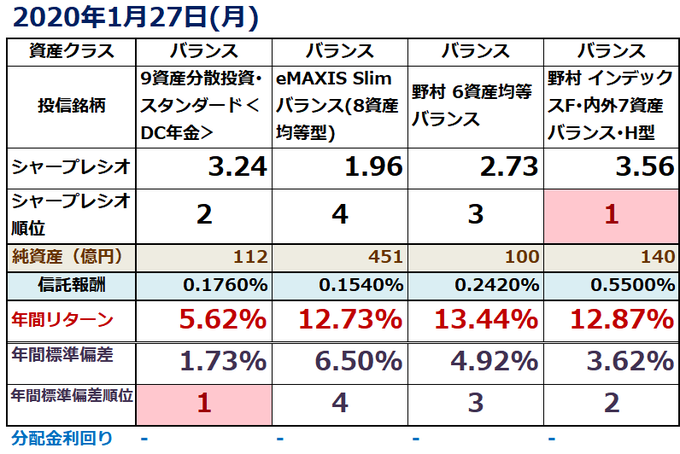

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

91 つみたてバランスファンド

投資対象の資産配分は、株式が国内30%、先進国20%、新興国5%。債券が国内20%、先進国5%、新興国5%。リートが国内10%、先進国5%。

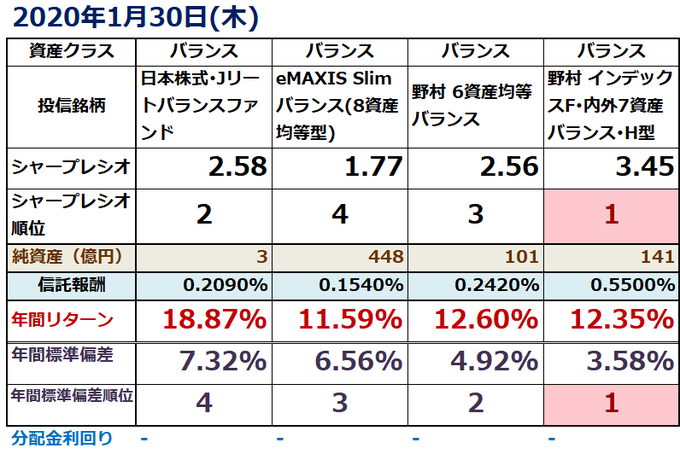

2017年設定。グラフの形状はSlim8資産にそっくりだが、信託報酬とリスクはわずかに高く、リターンはわずかに低い。

92 iFree8資産バランス

国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、海外リートに分散投資。

2016年設定。グラフの形状はSlim8資産とほぼ同じだが、信託報酬がわずかに高く、リスクとリターンがわずかに低い結果、純資産では大差。

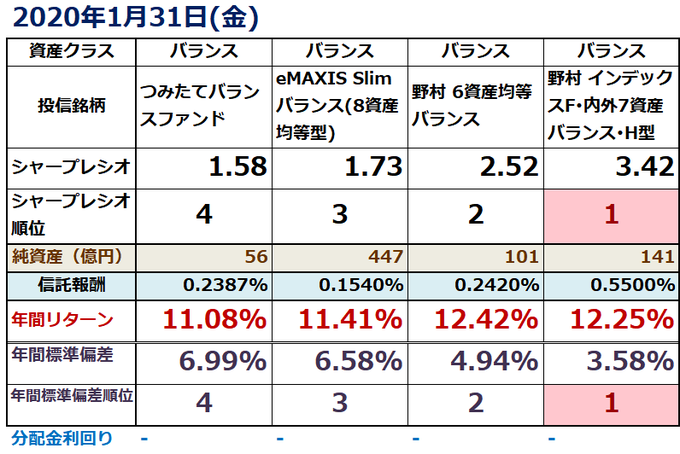

93 つみたて8資産均等バランス

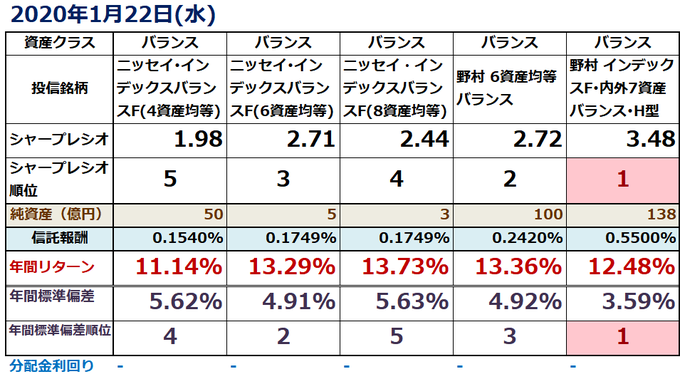

国内、先進国、新興国の株式と債券、国内と先進国のリートに均等比率(12.5%)で投資。

2017年設定。運用会社、グラフの形状、シャープレシオはSlim8資産と同じ。信託報酬をわずかに高くしたためか、販売会社数はSlim8資産の14に対し51と上回る。

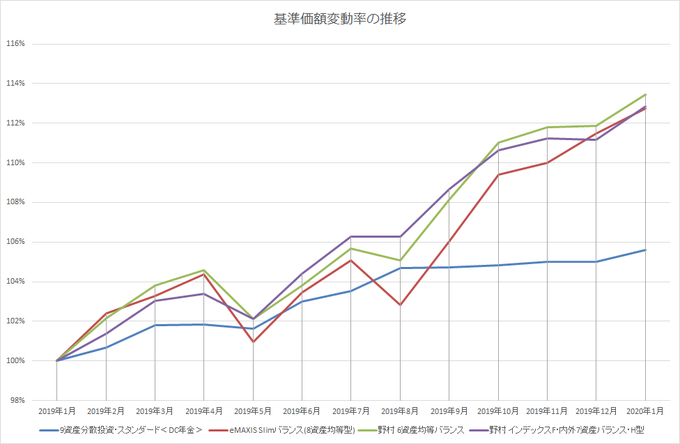

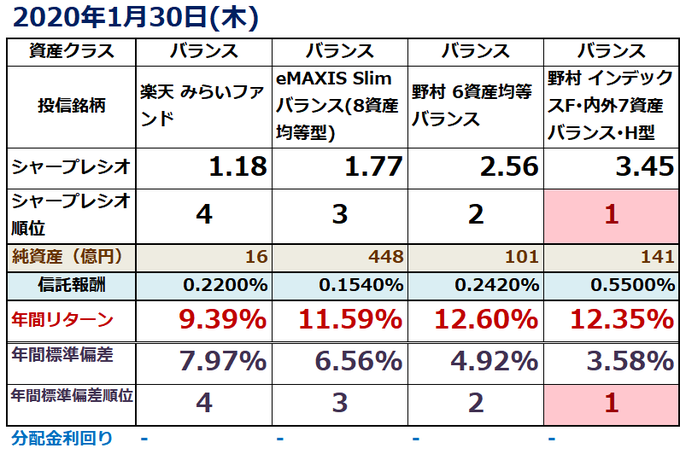

94 野村 6資産均等バランス

国内及び外国の各債券、国内及び外国の各株式、国内及び外国の各リートに各6分の1投資。

2017年設定。比較基準の投資信託。リスクが低い割にリターンが高く、シャープレシオはかなり優秀だが、たわらバランス標準型や野村7資産には及ばない。

95 JP 4資産均等バランス

日本と海外の株式と債券へ25%ずつ分散投資。海外株式と債券は先進国が対象。

2017年設定。4資産均等型らしく、欠点らしい欠点はないが、リスクが特に低いわけではなく、リターンが特に高いわけでもない。結果、シャープレシオはSlim8資産に及ばない。

96 つみたて4資産均等バランス

国内株式、先進国株式、国内債券、先進国債券に25%ずつ投資。

2017年設定。4資産均等型らしく、欠点らしい欠点はない。Slim8資産と比べて、リスク、リターンともにやや低い。結果、シャープレシオはSlim8資産にわずかに及ばない。

97 DIAM 8資産バランスファンドN〈DC年金〉

国内株式10%+国内債券57%+先進国株式10%+先進国債券3%+新興国株式5%+新興国債券5%+Jリート3%+先進国リート3%+短期金融資産4%の配分で投資。

2013年設定。国内債券が6割近くを占め、ローリスクローリターンだが効率は悪くない。

98 りそな ターゲット・イヤー・ファンド2030,2040,2050

国内、先進国および新興国の債券・株式ならびに国内および先進国のリートに投資。ターゲットイヤーまでの残存年数に応じて資産配分を変更。為替ヘッジあり。

2018年設定。リスクが増える割にリターンは増えず、魅力小。

99 SBI グローバル・バランス・ファンド

日本を含む全世界の株式40%及び債券60%へ分散投資。資産配分比率は年1回±20%の範囲で見直しを行う場合がある。債券について為替ヘッジあり。

2018年設定。リターンは高くないが、リスクが低いため、シャープレシオはSlim8資産を上回る。

100 DCニッセイ ターゲットデートファンド2025~2060

DC専用。日本を含む世界の株式、リート、公社債、短期金融商品等に分散投資。ターゲットイヤーに近づくにしたがい、リスクを低減させる運用。

2016~2019年設定。リスクの割にリターンは高くない。細かく差をつける意図は?

投資信託を比較する81~90(Twitterへの投稿のアーカイブ)

- 81 マイバランス30,50,70(確定拠出年金)

- 82 日立 バランスファンド(株式30,50,70)

- 83 三菱UFJ DC年金バランス(株式15,40,65)

- 84 4資産分散投資・スタンダード<DC年金>

- 85 iFree年金バランス

- 86 9資産分散投資・スタンダード<DC年金>

- 87 Smart-i 8資産バランス 安定型、同安定成長型、同成長型

- 88 ダイワ・ライフ・バランス30、同50、同70

- 89 日本株式・Jリートバランスファンド

- 90 楽天 みらいファンド

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

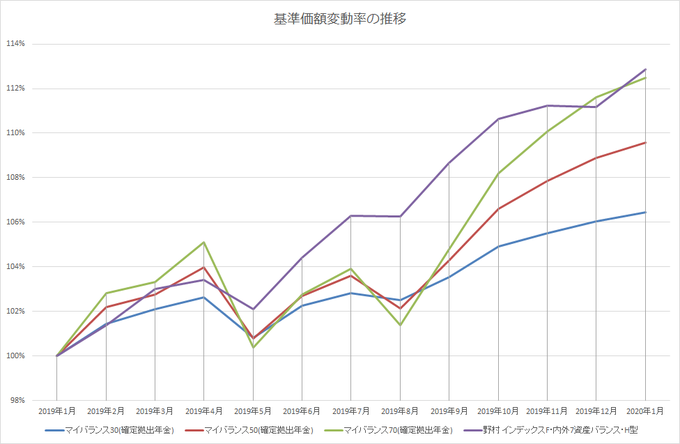

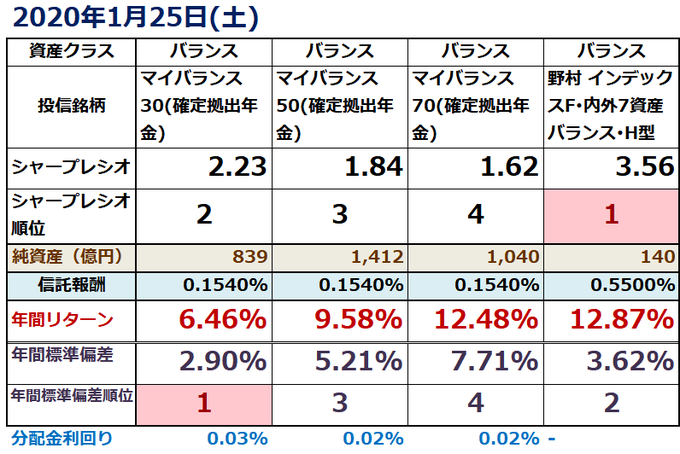

81 マイバランス30,50,70(確定拠出年金)

DC専用。国内株式、外国株式、国内債券、外国債券に分散投資。数字は株式比率。3か月毎にリバランス。

マイバランスDCと実質同じか。低信託報酬で純資産大。リスクが高いとリターンも高くなるが、シャープレシオはそれほど優秀ではない。

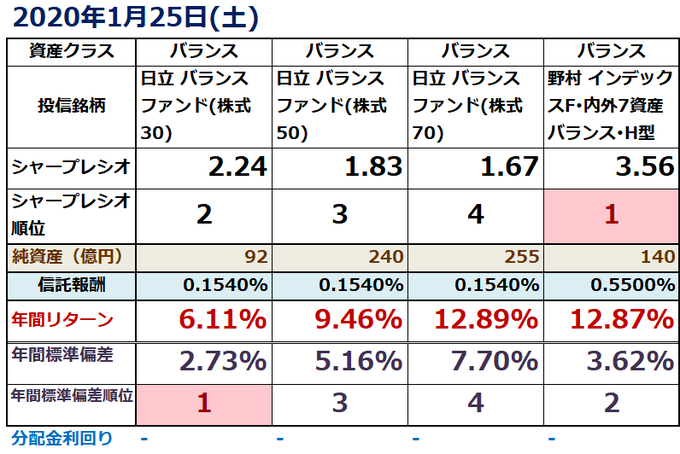

82 日立 バランスファンド(株式30,50,70)

DC専用。国内の株式、債券、外国の株式、債券に分散投資。数字は株式への配分比率。実際の配分は、配分比率プラス・マイナス5%の範囲で制御。

低信託報酬。リターンが高いとリスクも高くなり、シャープレシオはそれほど優秀ではない。

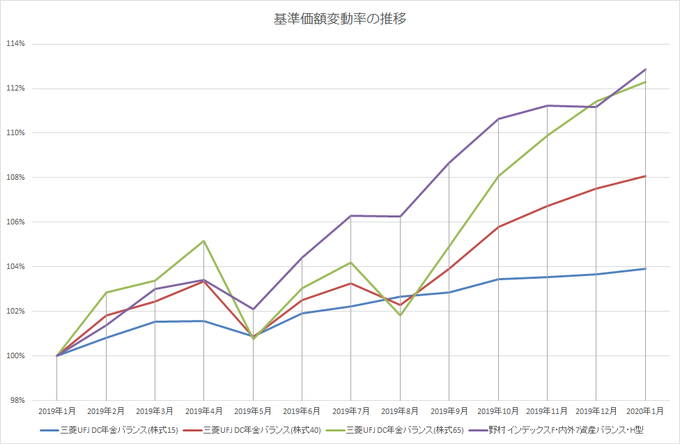

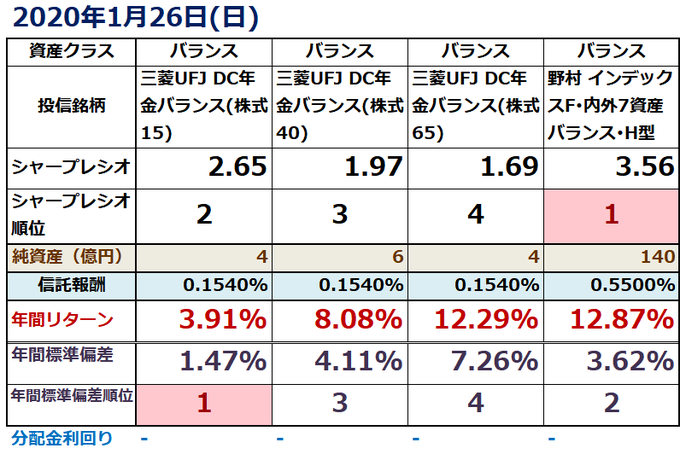

83 三菱UFJ DC年金バランス(株式15,40,65)

国内株式、先進国株式、国内債券、先進国債券および短期金融資産に投資。数字は株式への投資割合。

低信託報酬。2017年設定で、まだ純資産が小さい。リターンが高いとリスクも高くなり、シャープレシオが低下する。

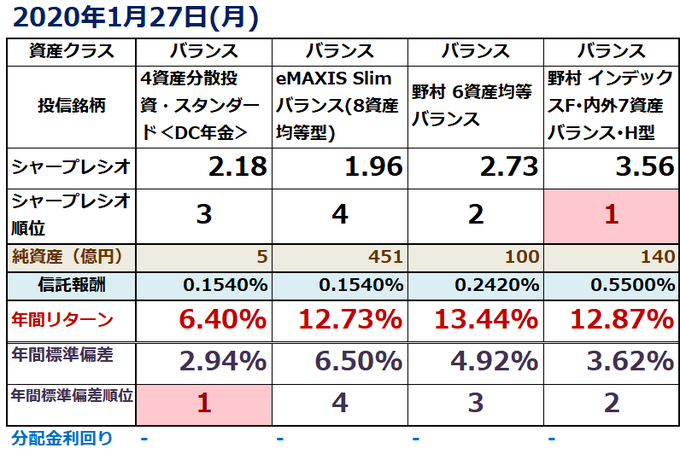

84 4資産分散投資・スタンダード<DC年金>

国内株式20%、国内債券52%、先進国株式(除く日本)10%、先進国債券(除く日本)15%、短期金融資産3%を基本配分比率として投資。

低信託報酬。2018年設定で、まだ純資産が小さい。リスク、リターンとも低い。シャープレシオは悪くない。

85 iFree年金バランス

GPIFの基本ポートフォリオ(国内債券35%、国内株式25%、外国債券15%、外国株式25%)に近づけることを目標として投資。

低信託報酬。2018年設定で、まだ純資産が小さい。リスク、リターンともSlim8資産よりやや低いが、シャープレシオはほぼ同等。

86 9資産分散投資・スタンダード<DC年金>

国内の株式、債券、先進国の株式、債券、先進国債券(為替ヘッジあり)、新興国の株式、債券、国内リート、先進国リートに投資。

低信託報酬。2018年設定で純資産100億超。リターンは低いが、リスクが非常に低く、シャープレシオは優秀。

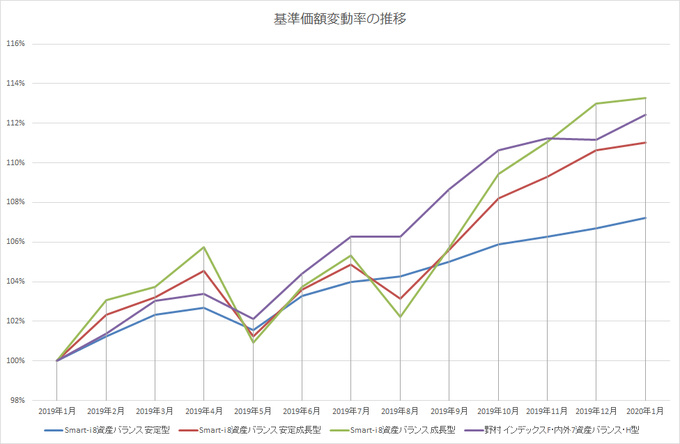

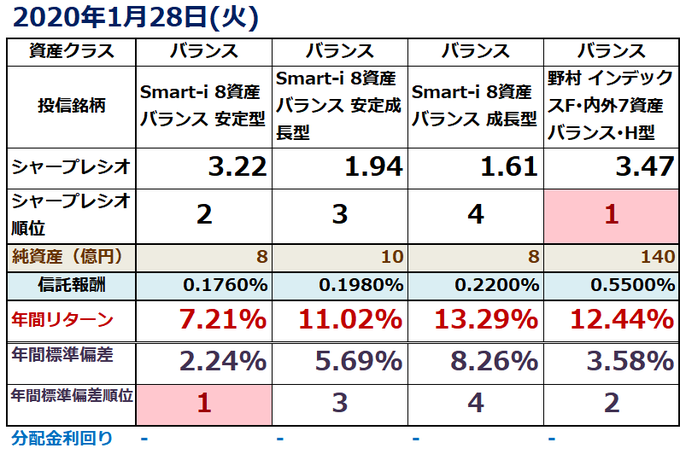

87 Smart-i 8資産バランス 安定型、同安定成長型、同成長型

国内、先進国および新興国の債券・株式ならびに国内および先進国のリートに投資。資産配分は不均等。

安定型は低信託報酬でローリスク、シャープレシオが優秀だが、リターンが高くなるにつれて、その長所は失われる。

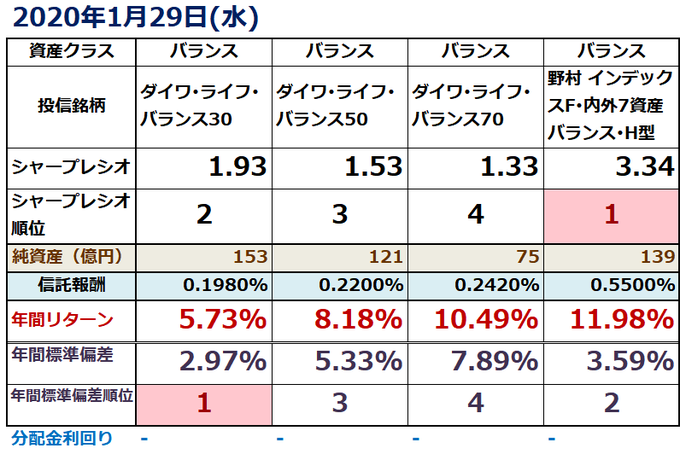

88 ダイワ・ライフ・バランス30、同50、同70

日本株式、日本債券、外国株式、外国債券に分散投資。数字は株式比率。日本比率高め。

2005年設定。株式比率が高くなるとリスクは高くなるが、リターンはそれほど高くならないため、シャープレシオは低下する。信託報酬も高くなる。

89 日本株式・Jリートバランスファンド

日経平均株価および東証REIT指数(配当込み)が50:50となる合成指数に連動するよう投資。

2017年設定で純資産は小さい。債券を含まない分、リスクは高いがリターンも高く、シャープレシオは優秀。リート下落の影響で、昨年10月から横ばい。

90 楽天 みらいファンド

日本を含む先進主要国および新興国の株式、世界の高利回り社債や新興国債券、オルタナティブ運用を行う、各投資信託証券に分散投資。為替ヘッジあり。

2013年設定。リスクは高いがリターンは高くないため、シャープレシオは劣る。資産配分に問題ありか。

投資信託を比較する71~80(Twitterへの投稿のアーカイブ)

- 71 DCニッセイ マーケットフォローバランス

- 72 DCダイナミック・アロケーション・ファンド

- 73 DCりそな グローバルバランス

- 74 明治安田 DC先進国コアファンド

- 75 動的パッケージファンド<DC年金>

- 76 野村 世界6資産分散投信(DC)安定、インカム、成長各コース

- 77 JP 4資産バランスファンド(DC)

- 78 楽天・インデックス・バランス・F(債券重視型、均等型、株式重視型)

- 79 ニッセイ・インデックスバランスF(4,6,8資産均等)

- 80 リスク抑制世界8資産バランスファンド(DC)

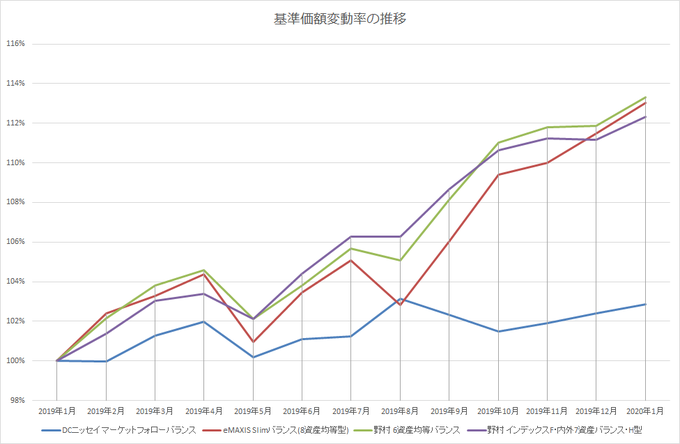

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

71 DCニッセイ マーケットフォローバランス

DC専用。国内外の株価指数先物取引、債券先物取引および国内の公社債に投資。目標標準偏差は年率3%。為替の部分ヘッジあり。

2018年設定。リスクは目標どおり低いが、リターンがそれ以上に低いため、シャープレシオは劣る。

72 DCダイナミック・アロケーション・ファンド

DC専用。内外の債券、株式およびリートに投資。投資対象を安定重視資産と成長重視資産に区分し、定期的に組入比率を見直す。

2014年設定。典型的なローリスク・ローリターンで魅力薄い。シャープレシオが全てでないことがよく分かる。

73 DCりそな グローバルバランス

DC専用。国内、先進国および新興国の債券・株式、ならびに国内および先進国のリートに分散投資。

2016年設定。シャープレシオは悪くないが、典型的なローリスク・ローリターンで魅力は薄い。

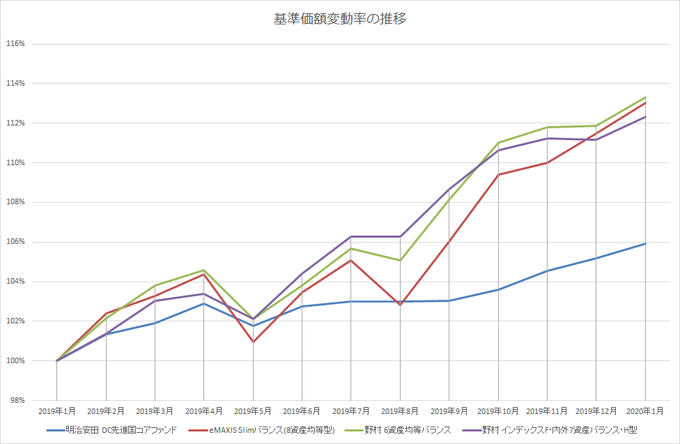

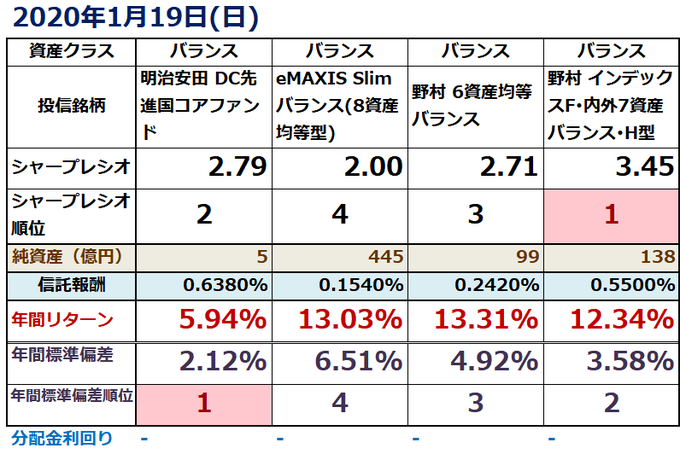

74 明治安田 DC先進国コアファンド

DC専用。日本および先進国の株式、債券に投資。資産配分を年1回機動的に変更する。想定リスクは年率7%以内。

2016年設定。ローリスクだが、リターンはそこまで低くないため、シャープレシオは優秀。

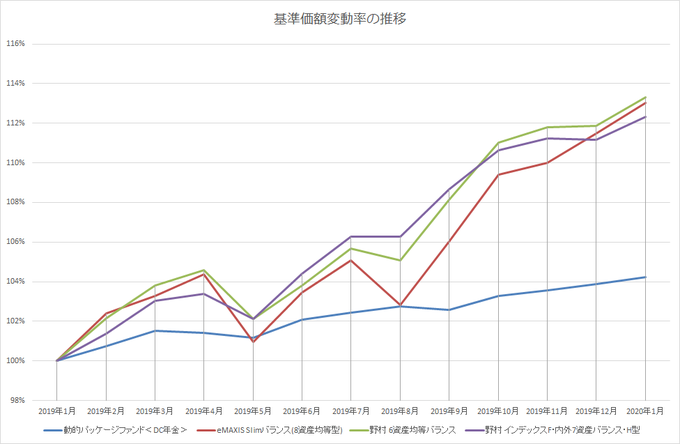

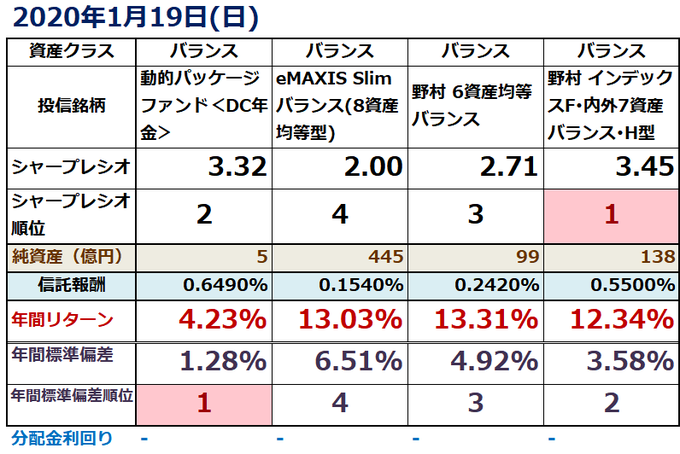

75 動的パッケージファンド<DC年金>

DC専用。国内外の公社債・株式に投資。各資産のリスクや投資環境の分析により配分比率を決定・調整し、基準価額の変動を抑制する。

2015年設定。非常にローリスク・ローリターンでシャープレシオはかなり優秀だが、魅力は薄い。

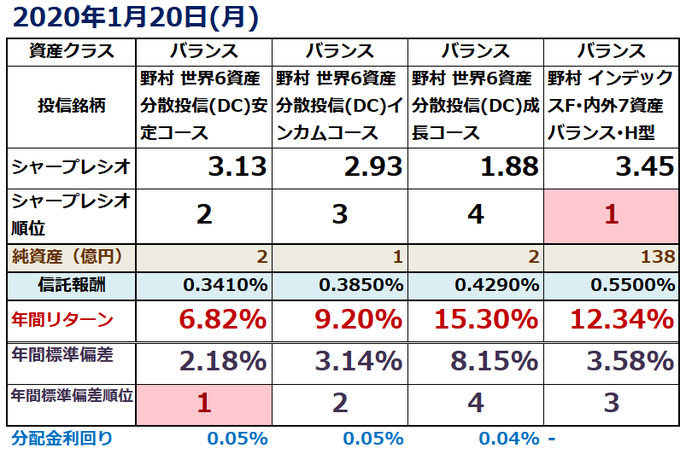

76 野村 世界6資産分散投信(DC)安定、インカム、成長各コース

DC専用。国内債券、外国債券、国内株式、外国株式、国内REIT、外国REITに投資。

2017年設定。安定とインカム2コースは非常にローリスクでシャープレシオが優秀。成長コースは相対的にハイリスクだがハイリターン。

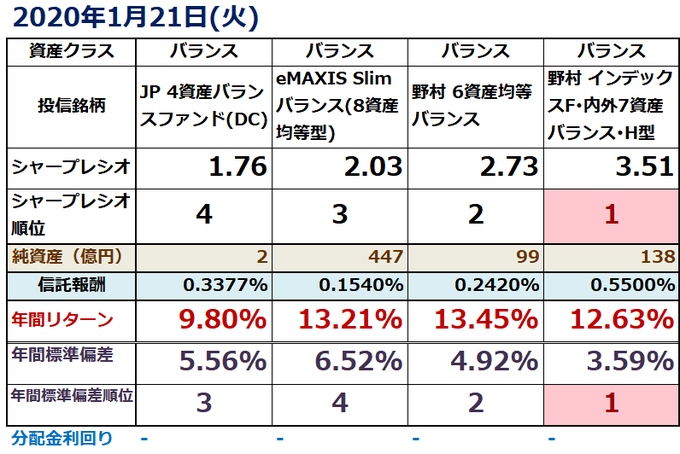

77 JP 4資産バランスファンド(DC)

DC専用。日本債券40%、先進国債券10%、日本株式30%、先進国株式20%に投資。

2017年設定。シンプルな4資産バランスファンドらしい素直な騰落。リターン、シャープレシオは6、7、8資産バランスファンドより劣るが、悪くはない。

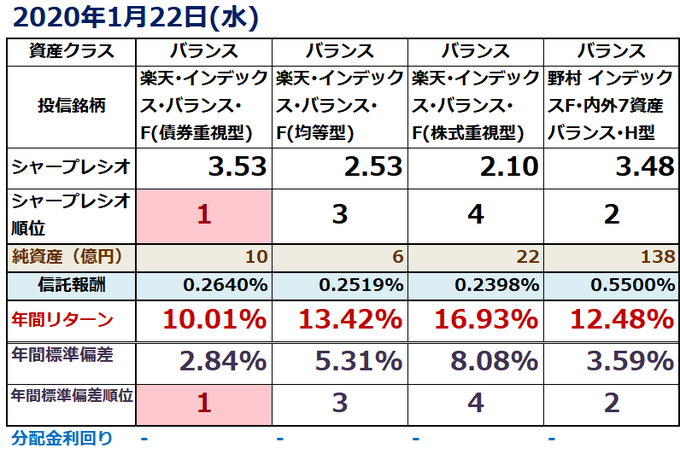

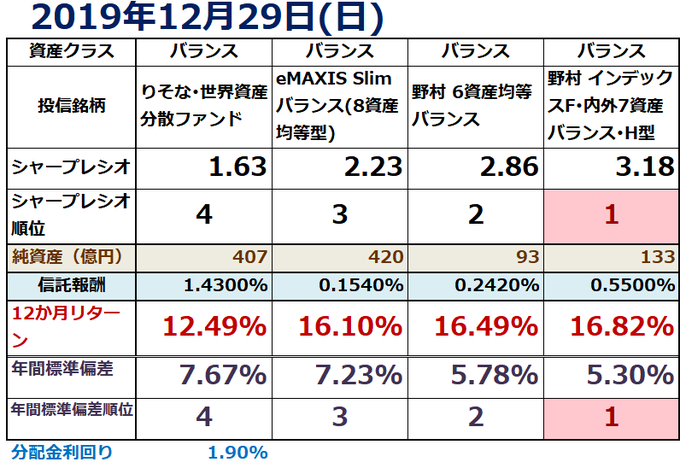

78 楽天・インデックス・バランス・F(債券重視型、均等型、株式重視型)

日本を含む全世界の株式および債券に投資。各資産の基本配分は、(左から)株式30,50,70%、債券70,50,30%。

2018年設定。リスクが低い割にリターンが高い。全体的に良いが、特に債券重視型は優秀。

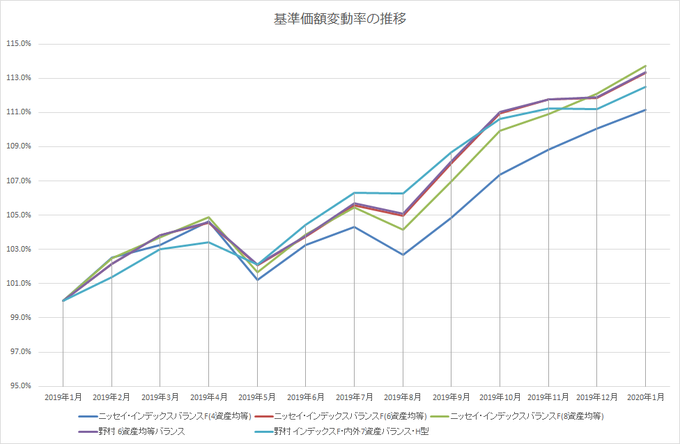

79 ニッセイ・インデックスバランスF(4,6,8資産均等)

国内及び外国の債券、国内及び外国の株式、国内及び外国のリートに投資。投資比率は、各4,6,8分の1を基本とする。

特に6資産のリスクが低く、シャープレシオが優れる。野村6資産とはほとんど差がないが、売れていない。

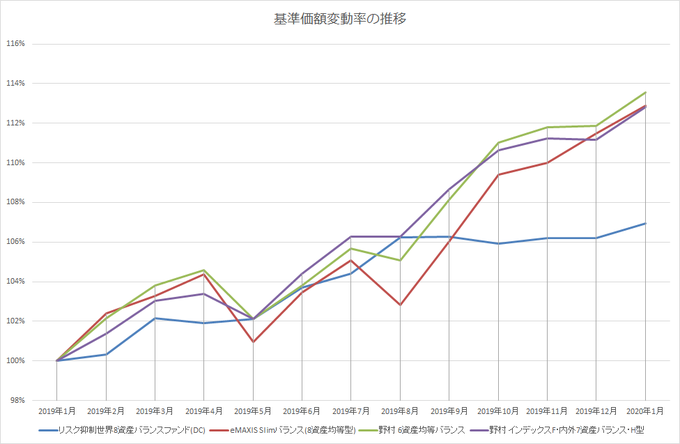

80 リスク抑制世界8資産バランスファンド(DC)

DC専用。国内外の公社債、株式、リートの8資産に投資。基準価額の変動リスクを年率2%程度に抑えることをめざす。為替ヘッジあり。

2017年設定。確かにリスクは抑制されており、シャープレシオは優秀だが、リターンも抑制されている。

投資信託を比較する61~70(Twitterへの投稿のアーカイブ)

- 61 DCダイワ・ワールドアセット(安定コース、6分散コース、成長コース)

- 62 明治安田 DCハートフルライフ30,50,70

- 63 マイターゲット2030~2060(確定拠出年金向け)

- 64 世界8資産ファンド<DC年金>

- 65 楽天・インデックス・バランス(DC年金)

- 66 三井住友・DC年金プラン2010,2020,2030,2040

- 67 明治安田 DCグローバルバランス

- 68 4資産分散投資・ハイクラス<DC年金>

- 69 DCニッセイ バランスアクティブ

- 70 三井住友・DCつみたてNISA・世界分散ファンド

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

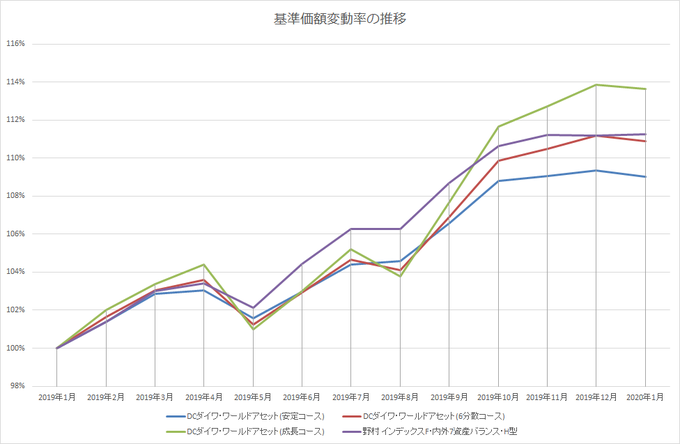

61 DCダイワ・ワールドアセット(安定コース、6分散コース、成長コース)

DC専用。外国債券、国内債券、外国REIT、J-REIT、外国株式、国内株式の6資産にそれぞれ16.7%の比率で投資。

信託報酬は安くないが、リスクが抑えられている割にリターンが高く、シャープレシオは良い部類。

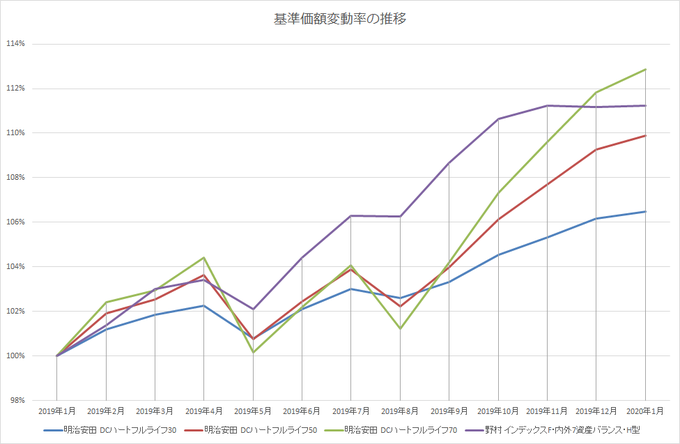

62 明治安田 DCハートフルライフ30,50,70

DC専用。内外の株式・債券へ分散投資。株式比率はそれぞれ30%、50%、70%だが、全体に国内比率が高い。

株式比率が小さい場合はシャープレシオが良いが、株式比率が大きくなるにつれて、その優位性は失われる。信託報酬も安くはない。

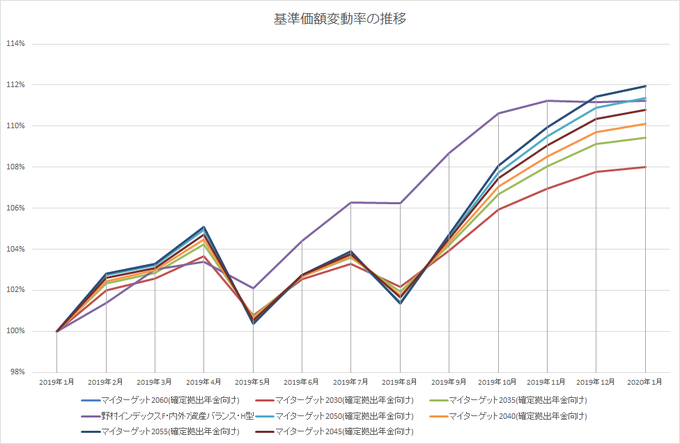

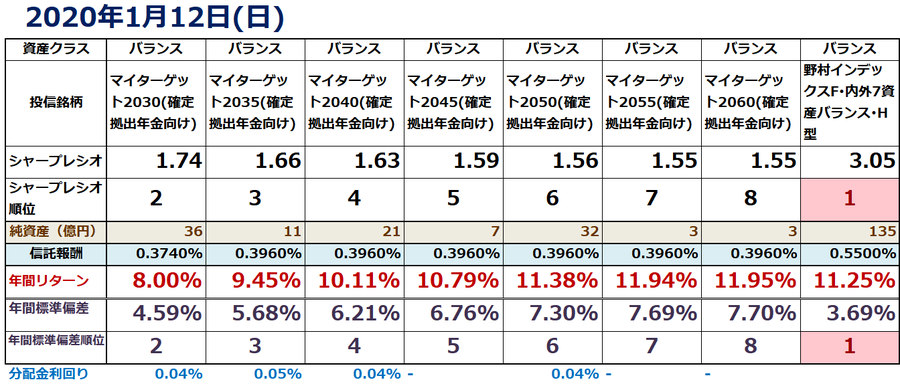

63 マイターゲット2030~2060(確定拠出年金向け)

DC専用。国内株式、外国株式、国内債券、外国債券等への投資割合を定期的に変更し、ターゲットイヤーの5年前に近づくにしたがい、リスクの漸減を図る。

ターゲットイヤーの違いによってリスクとリターンに少しの差をつけただけ。

64 世界8資産ファンド<DC年金>

DC専用。投資配分比率は、国内債券10%、海外債券10%、新興国債券10%、国内株式15%、海外株式20%、新興国株式15%、国内リート10%、海外リート10%。

比較した中では最もリターンが大きく、シャープレシオはSlim8資産を上回るわりに売れていない。

65 楽天・インデックス・バランス(DC年金)

DC専用。投資対象とする外国投資信託は、それぞれ世界の株式市場および債券市場の代表的な指数への連動を目指す。資産配分は、株式15%、債券85%。債券は為替ヘッジあり。

安定感では野村7資産をしのぎ、たわらノーロード堅実型と並ぶ。

66 三井住友・DC年金プラン2010,2020,2030,2040

DC専用。国内外の株式・債券への分散投資を行い、ターゲット・イヤーに向けた信託財産の成長を目指す。ターゲット・イヤー到達後は、流動性を重視した安定運用を行う。

リスクも低いがリターンも低く、魅力に欠ける。

67 明治安田 DCグローバルバランス

DC専用。内外の株式・債券に投資。株式については、成長株に投資を行い、債券についてはA格相当以上の公社債に投資を行う。

設定日が古く、信託報酬も高いが、リスクはそれなりに抑えられており、シャープレシオはSlim8資産と大差ない。

68 4資産分散投資・ハイクラス<DC年金>

DC専用。資産配分は、国内株式40%・国内債券22%・外国株式19%・外国債券16%・現金等3%。

信託報酬、リスクはSlim8資産と同じ。しかし、リターンは劣り、当然、シャープレシオも劣る。

69 DCニッセイ バランスアクティブ

DC専用。日本を含む世界各国の株式及び債券へ投資。資産配分はファンダメンタル分析、短中期の運用環境予測等に基づき機動的に変更。

信託報酬は高く、リターンもイマイチ。当然、シャープレシオは劣る。設定日が古い投信の典型。

70 三井住友・DCつみたてNISA・世界分散ファンド

国内債券15%、外国債券25%、国内株式10%、外国株式20%、新興国株式10%、国内リート5%、外国リート15%に投資。

リスクも低く、リターンも悪くない。シャープレシオはSlim8資産を上回る。純資産が小さいことが一番のネック。

投資信託を比較する51~60(Twitterへの投稿のアーカイブ)

- 51 DCマイセレクションS(25、50、75)

- 52 三菱UFJ <DC>INDEX・L・バランス(安定型、安定成長型、成長型、積極型)

- 53 DCインデックスバランス(株式20、40、60、80)

- 54 マイストーリー・株25、50、75(確定拠出年金)

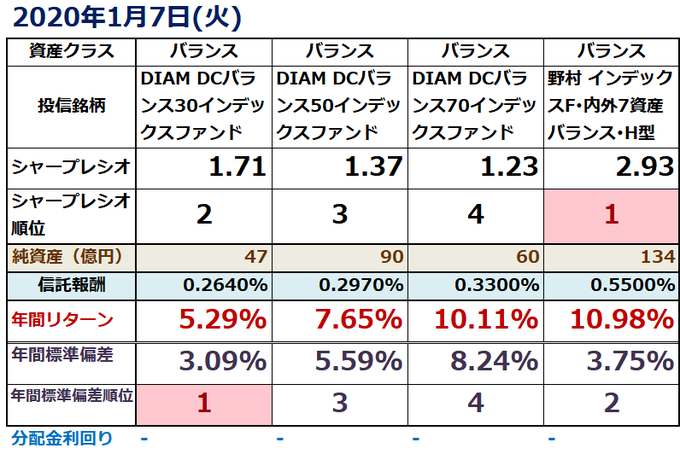

- 55 DIAM DCバランス30,50,70インデックスファンド

- 56 三菱UFJ DCバランス・イノベーション

- 57 三菱UFJ DC金利連動アロケ型バランスF

- 58 DC日本国債プラス

- 59 大和住銀 DC年金設計ファンド30,50,70

- 60 DCニッセイ ワールドセレクトF(安定型、債券重視、標準、株式重視)

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

51 DCマイセレクションS(25、50、75)

DC専用。内外の株式、債券および短期金融資産に投資。株式比率が25%、50%、75%の3種類。国内比率大。

DCマイセレクションよりも信託報酬が低い。その分、リターンは改善しているが、シャープ・レシオは野村7資産より劣る。

52 三菱UFJ <DC>INDEX・L・バランス(安定型、安定成長型、成長型、積極型)

DC専用。国内債券、国内株式、外国債券、外国株式および短期金融商品に投資。株式比率は順に30%、45%、55%、65%。国内比率高い。

信託報酬は安いほう、リスクも低いほうだが、リターンは物足りない。

53 DCインデックスバランス(株式20、40、60、80)

DC専用。国内株式、海外株式、国内債券、海外債券に投資。数字は株式の組入比率。

信託報酬は安いほうだが、リターンもリスクも株式比率に比例して高くなっており、シャープ・レシオは野村7資産よりも劣る。

54 マイストーリー・株25、50、75(確定拠出年金)

DC専用。国内外の株式と債券を投資対象とする投資信託証券に分散投資を行う。株式への配分比率を概ね25,50,75%程度とする。

信託報酬は安くないが、意外にリスクが低く、リターンが高い。特に株式25%のシャープ・レシオは優秀。

55 DIAM DCバランス30,50,70インデックスファンド

DC専用。内外の株式および公社債を主な投資対象とする。数字は株式の比率だが、どれも国内が外国の2倍以上。

信託報酬は安いが、リスクに対するリターンが低く、シャープ・レシオは見劣りする。グラフも凹凸が目立つ。

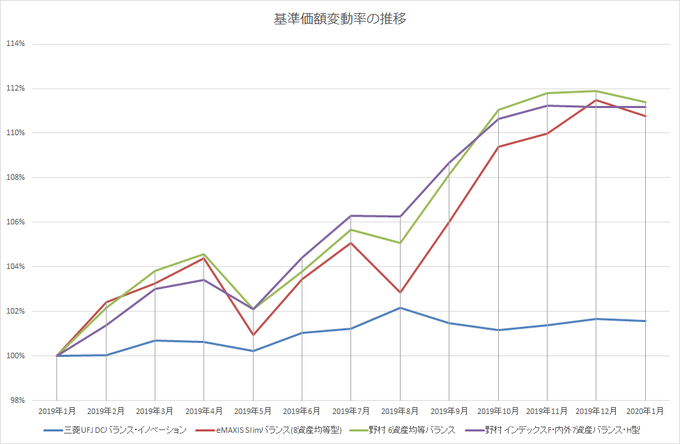

56 三菱UFJ DCバランス・イノベーション

DC専用。日本を含む世界各国の株式、公社債および国内の短期金融資産に投資。株式の組入比率は抑え、外貨建て資産のうち債券部分について為替ヘッジあり。

リスクは極めて低いが、リターンも極めて低く、純資産の大きさが不思議なほど。

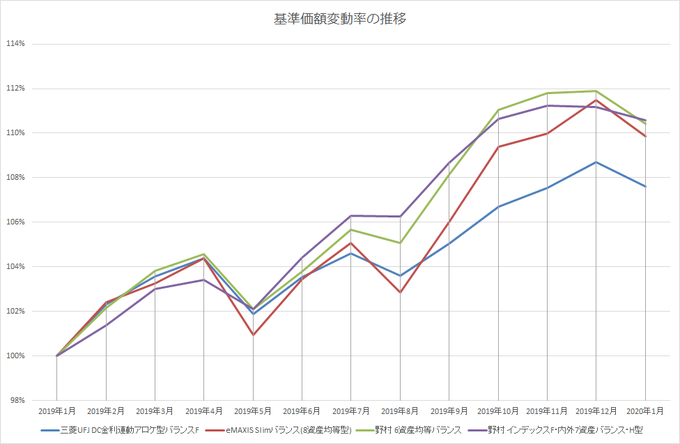

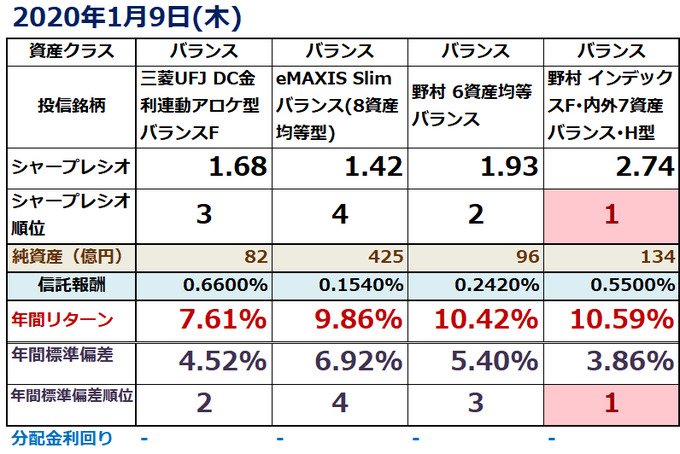

57 三菱UFJ DC金利連動アロケ型バランスF

DC専用。国内株式、国内債券、外国株式、外国債券に分散投資。短期金利水準の低下に伴い安定運用部分への配分比率を引き下げる。

リスクがかなり低い割にはリターンが高く、シャープレシオはSlim8資産を上回る。まずまず優良な投信。

58 DC日本国債プラス

DC専用。日本国債の実質投資比率を80%程度とし、株式へは、20%程度/10%程度/5%程度の3段階で調整する。

リスクはほとんどないが、リターンはマイナス。Slim国内債券でさえ、年間リターン1%超なのに。株式も少し含んでいるのに。不思議というほかない。

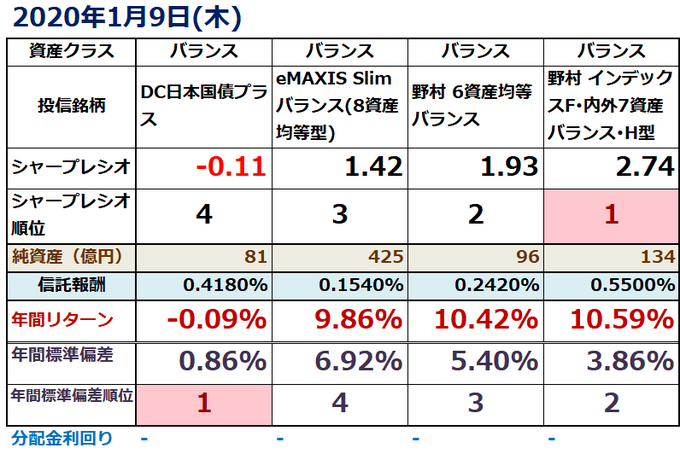

59 大和住銀 DC年金設計ファンド30,50,70

DC専用。内外の株式・債券へ分散投資。株式比率はそれぞれ30%、50%、70%だが、国内株式の比率が高い。

株式比率が低いとリスクとリターンは低いが、高いとリスクとリターンと信託報酬が高くなる。シャープレシオは野村7資産より劣る。

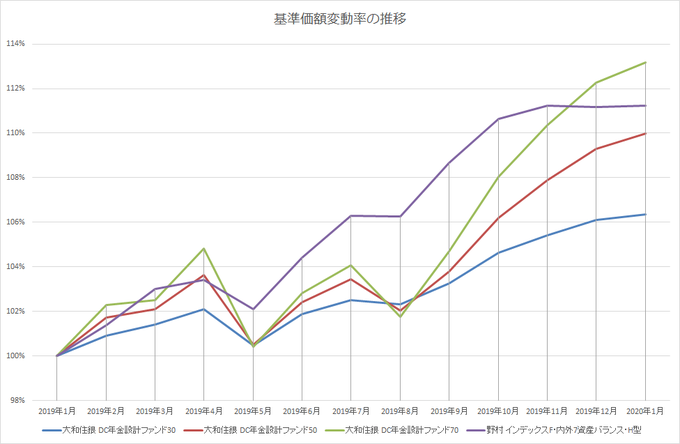

60 DCニッセイ ワールドセレクトF(安定型、債券重視、標準、株式重視)

国内株式、国内債券、外国株式、外国債券、短期金融資産に投資。構成比率の見直しにより、それぞれ上下5%未満に変動幅を抑制する。

信託報酬が非常に安く、安定型のリスクはSlim国内債券のリスクを下回る。

投資信託を比較する41~50(Twitterへの投稿のアーカイブ)

- 41 りそな・世界資産分散ファンド

- 42 DC世界経済インデックスファンド

- 43 DCニッセイ 安定収益追求ファンド

- 44 DIAM バランスF<DC年金>1安定型、2安定・成長型、3成長型

- 45 DIAM ライフサイクル・ファンド<DC年金>1,2,3

- 46 野村 DC運用戦略ファンド、同(マイルド)

- 47 DCバランスファンド30,50,70

- 48 DC世界経済インデックスF(債券シフト型、株式シフト型)

- 49 投資のソムリエ<DC年金>、同リスク抑制型

- 50 DCニッセイ/パトナム・Gバランス(債券重視、標準、株式重視)

<表とグラフの見方>

一般的に、投資信託はリスク(標準偏差)に対するリターンが大きいほど、また、リターンに対するリスクが小さいほど、シャープ・レシオが高くなり、優れた(効率的な)投資信託であるとされます。

また、シャープ・レシオが高い投資信託の折れ線グラフは、相対的により凹凸が少なく、より右肩上がりのグラフとなります。

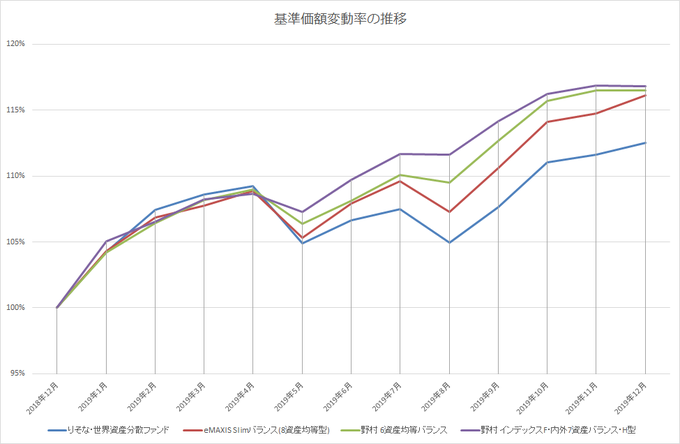

41 りそな・世界資産分散ファンド

ドル通貨圏、欧州通貨圏の公社債、海外のリート、北米、欧州、アジア・オセアニアの株式の3資産に3分の1ずつを目処に投資。

毎月分配型のため、最新の基準価額は9,511円と、設定時(2005年11月・1万円)を下回ることに注意。信託報酬高く資金流出。

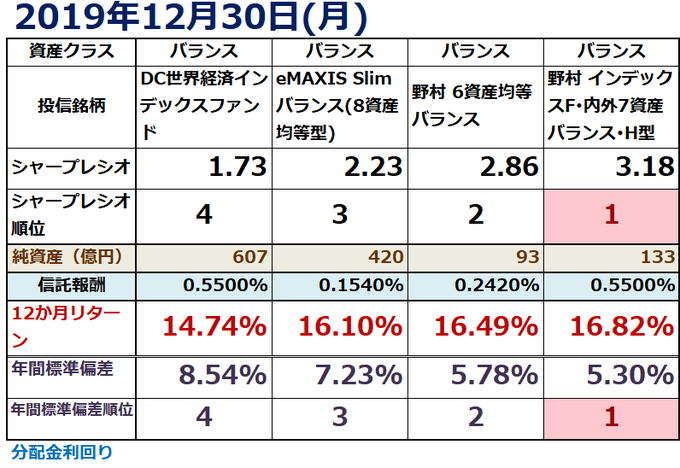

42 DC世界経済インデックスファンド

DC専用。国内、先進国および新興国の公社債および株式。基本資産配分比率は、株式50%、債券50%。基本組入比率は、地域別のGDP総額の比率を参考に決定。

かつてはゼゾングロバラと並ぶバランスファンドの代名詞。こちらはまだ資金流入あり。

43 DCニッセイ 安定収益追求ファンド

DC専用。国内債券および外国債券を投資対象とし、金利収入等の安定した収益を追求。国内外の公社債および株式に分散投資。為替ヘッジあり。

債券ファンド並みの低リスクでシャープ・レシオは優秀だが、7月以降基準価額の上昇が見られない。

44 DIAM バランスF<DC年金>1安定型、2安定・成長型、3成長型

DC専用。内外の株式や公社債を主要投資対象とし、1は比較的リスクの少ない資産、2は各資産をバランスよく、3はリスク資産が中心。

信託報酬が安く、リスクも抑えられているほうであり、リターンも悪くはない。

45 DIAM ライフサイクル・ファンド<DC年金>1,2,3

DC専用。国内株式、国内債券、外国株式、外国債券、現金等に投資。1は国内債券中心、2は各資産をバランスよく、3は株式・外国証券等中心。

信託報酬が高すぎるが、リスクは低くリターンは高く、これはこれで良いのか?

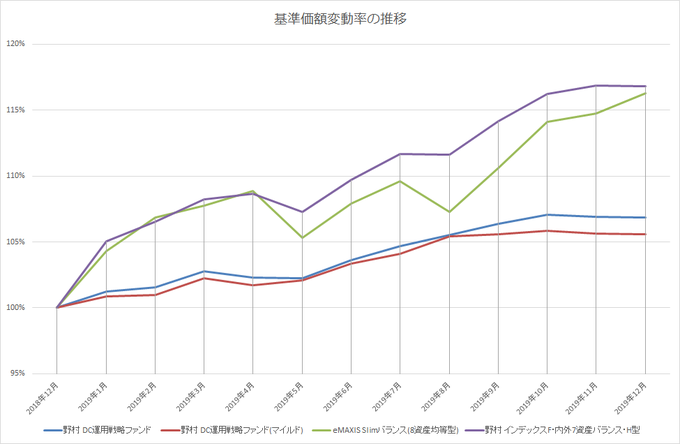

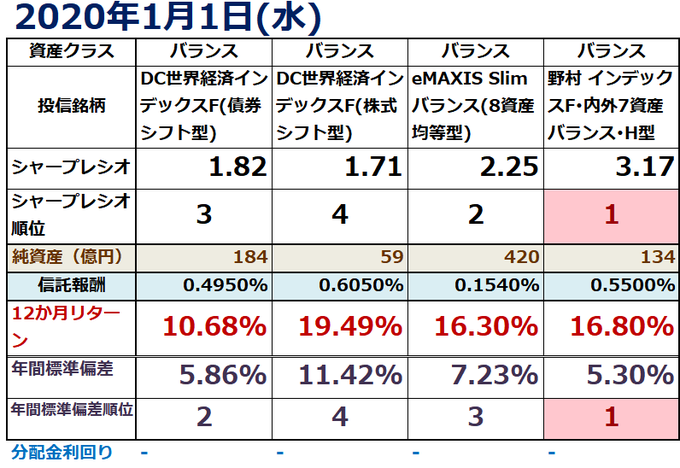

46 野村 DC運用戦略ファンド、同(マイルド)

DC専用。国内と外国の株式、公社債、リートに投資し、為替予約取引等を取引。前者は為替ヘッジあり、後者は株式、リートへの投資比率、外貨の割合を純資産の30%以内に調整。

シャープ・レシオは優秀だが、リスクもリターンも低い。

47 DCバランスファンド30,50,70

DC専用。国内株式、国内債券、外国株式、外国債券に分散投資。数字は株式の比率。

信託報酬が安い。リスクも抑えられ、リターンも悪くないが、パフォーマンスは野村7資産に及ばない。信託報酬1.54%の三井住友・DCバランスファンドとは別物。

48 DC世界経済インデックスF(債券シフト型、株式シフト型)

DC専用。国内、先進国および新興国の公社債および株式に投資。基本資産配分比率は、前者は株式25%、後者は株式75%。

低リスク低リターンと高リスク高リターンの見本。総合的なパフォーマンスは比較基準の投信より劣る。

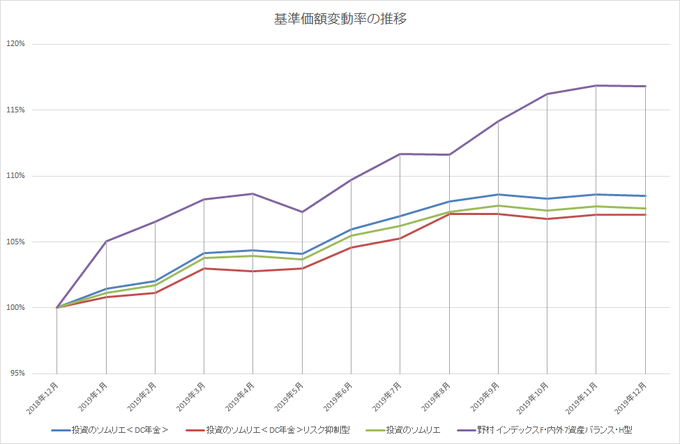

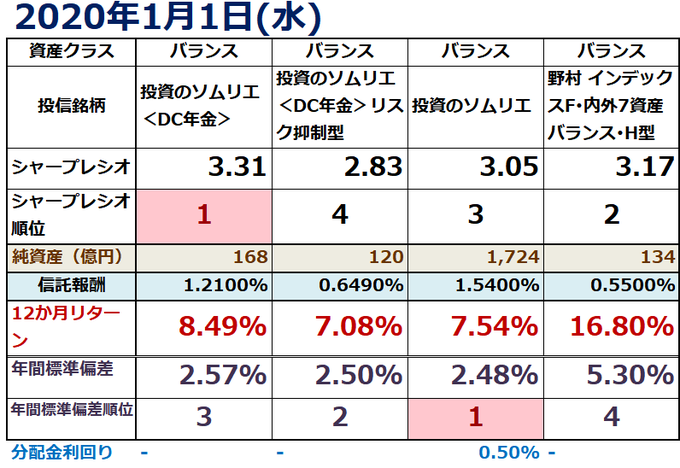

49 投資のソムリエ<DC年金>、同リスク抑制型

DC専用。国内外の公社債、株式およびリートに投資。基準価額の変動リスクを前者年率4%程度、後者年率2%程度に抑える。為替ヘッジあり。

シャープ・レシオはDC専用以外も含め優秀だが、いずれも低リスク低リターンの典型。安全重視。

50 DCニッセイ/パトナム・Gバランス(債券重視、標準、株式重視)

DC専用。国内株式、国内債券、海外株式、海外債券、短期金融資産への資産配分は、それぞれ定めた基準配分±5%(国内債券は±10%)以内に変動幅を抑制。

リターンが高くなるにつれて、リスクも信託報酬も高くなる…😩