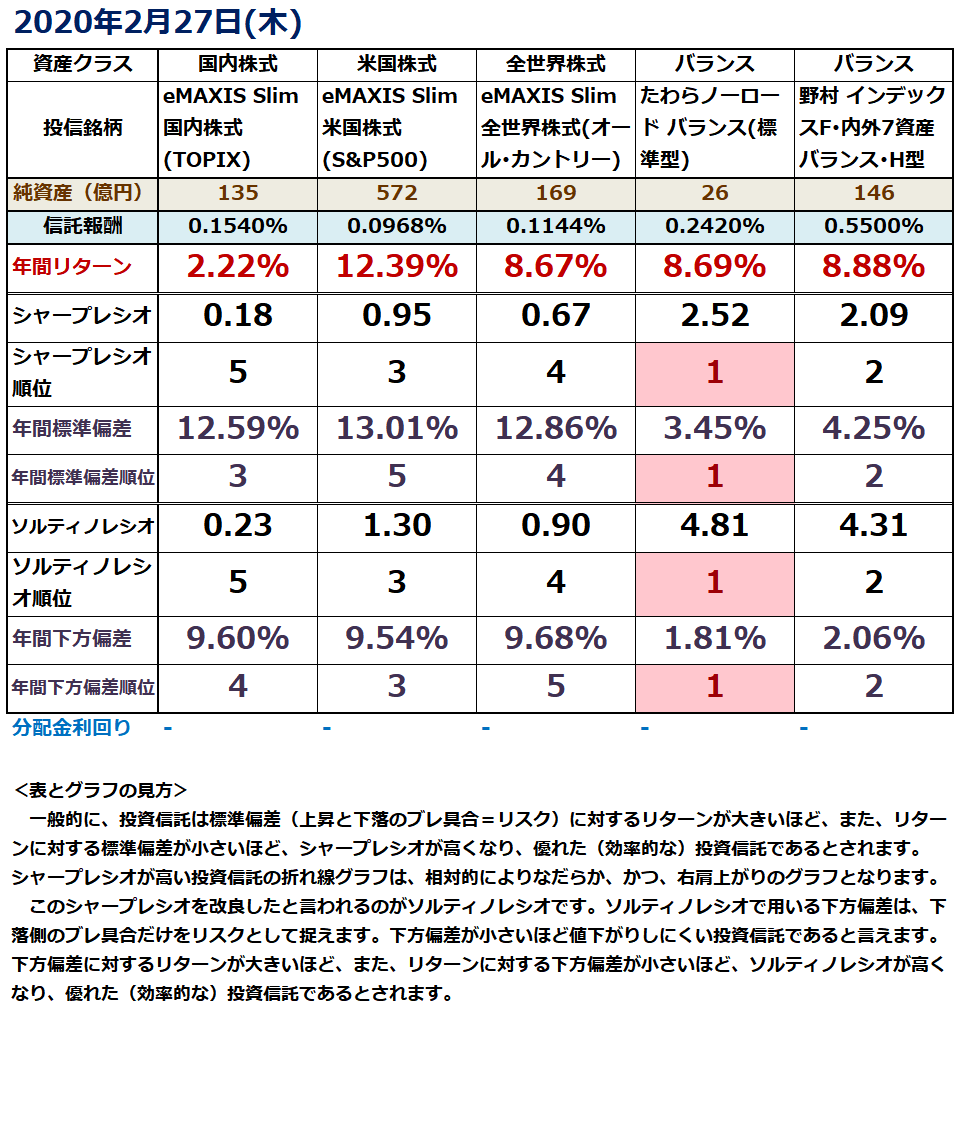

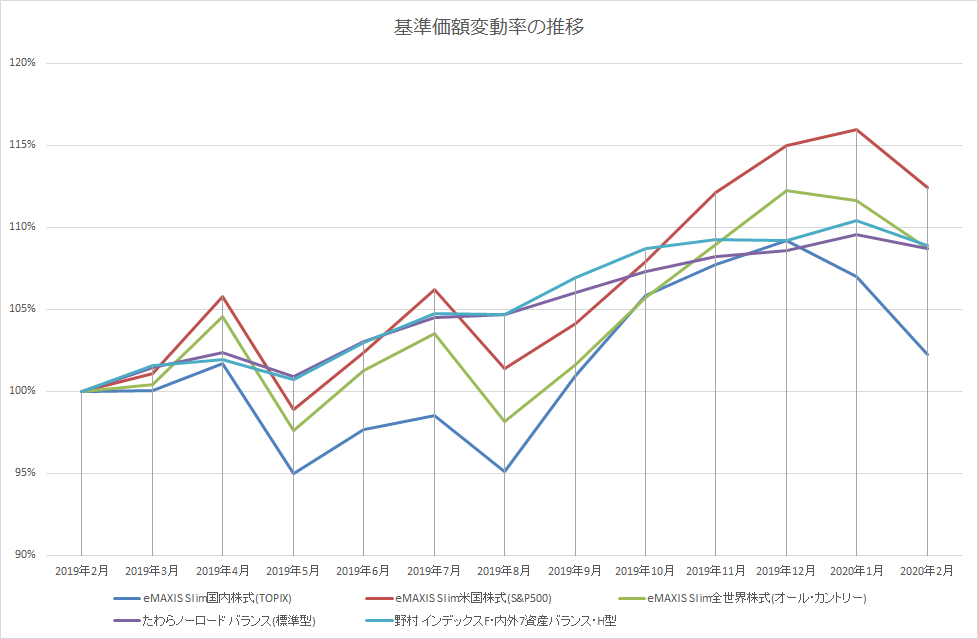

投資信託を比較する101~110、番外(Twitter投稿のアーカイブ)

- 101 DCダイワ・ターゲットイヤー2020~2050

- 102 インデックスパッケージ(国内・株式/リート/債券)

- 103 トラノコ・ファンドⅠ,Ⅱ,Ⅲ

- 104 GCI エンダウメントファンド(安定型、成長型)

- 番外 楽天・インデックス・バランス

- 番外 たわらノーロードバランス

- 105 グローバル3倍3分法ファンド(1年決算型)2

- 番外 iFreeNEXT FANG+インデックス

- 105(2) インデックスパッケージ(各種)2

- 106 ターゲット・デート・F(ベーシック、アクティブ)2050,2060

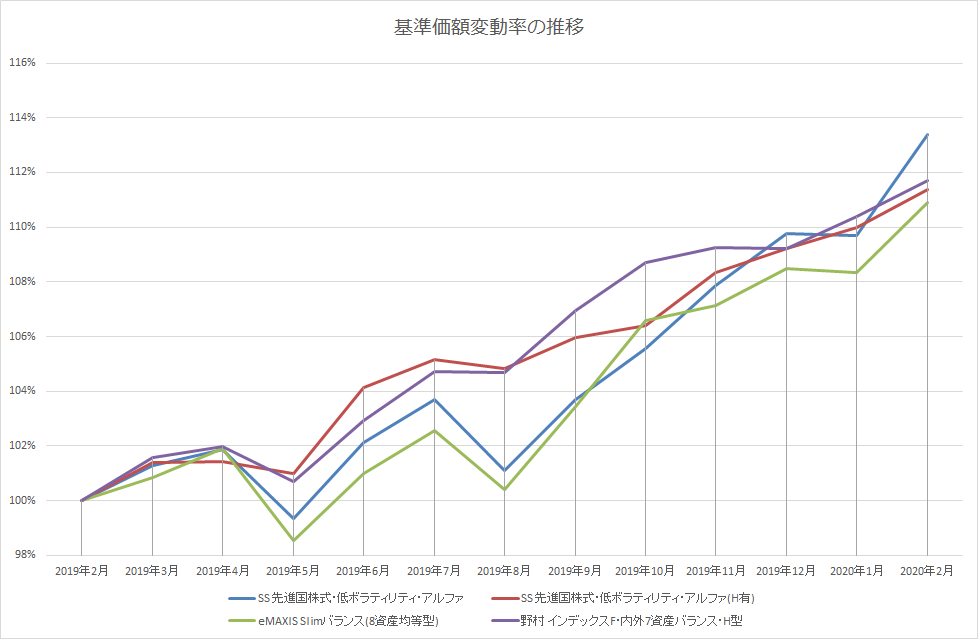

- 107 SS 先進国株式・低ボラティリティ・アルファ、同(H有)

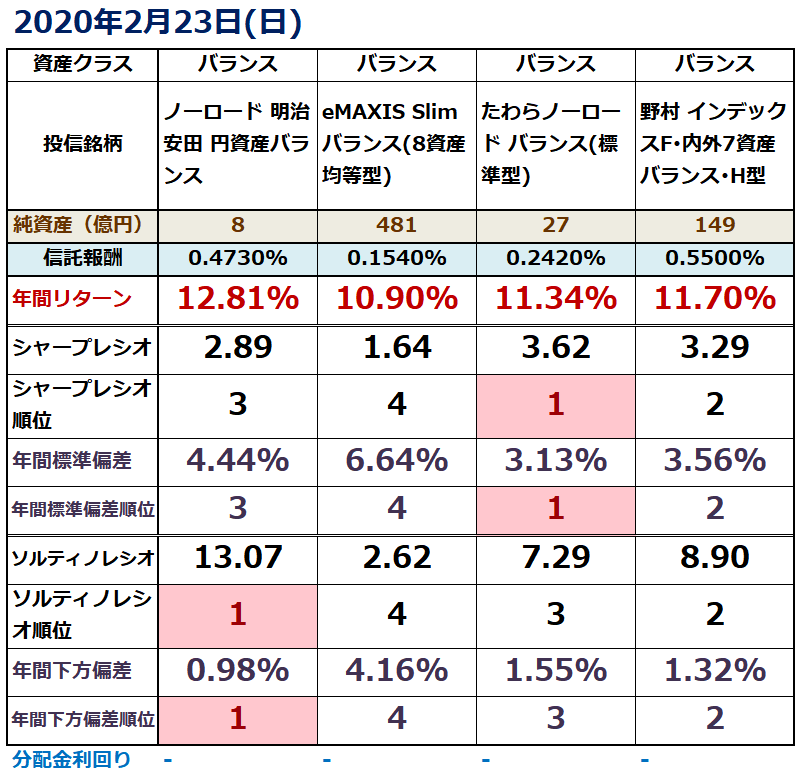

- 108 ノーロード 明治安田 円資産バランス

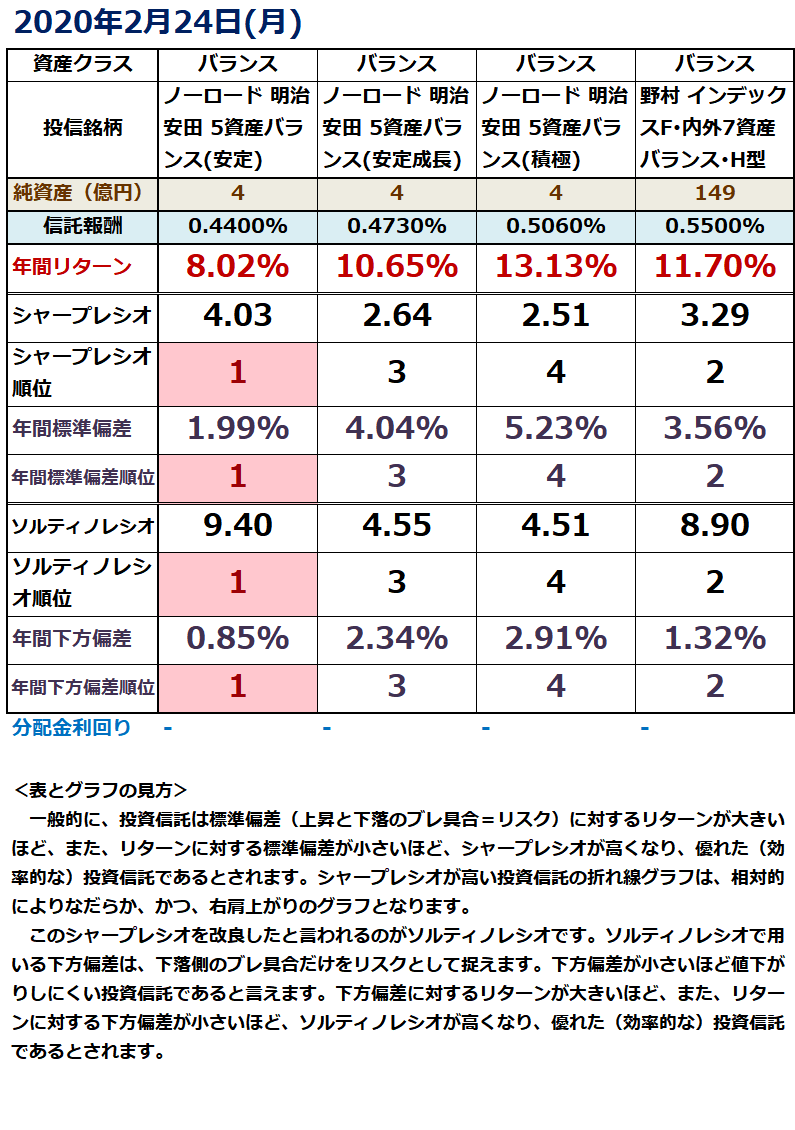

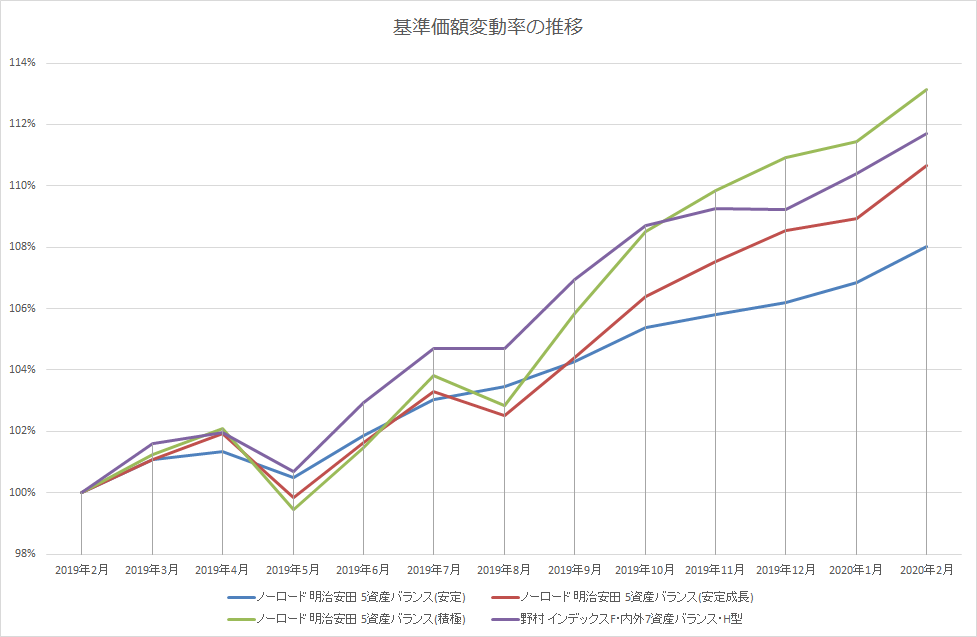

- 109 ノーロード 明治安田 5資産バランス(安定、安定成長、積極)

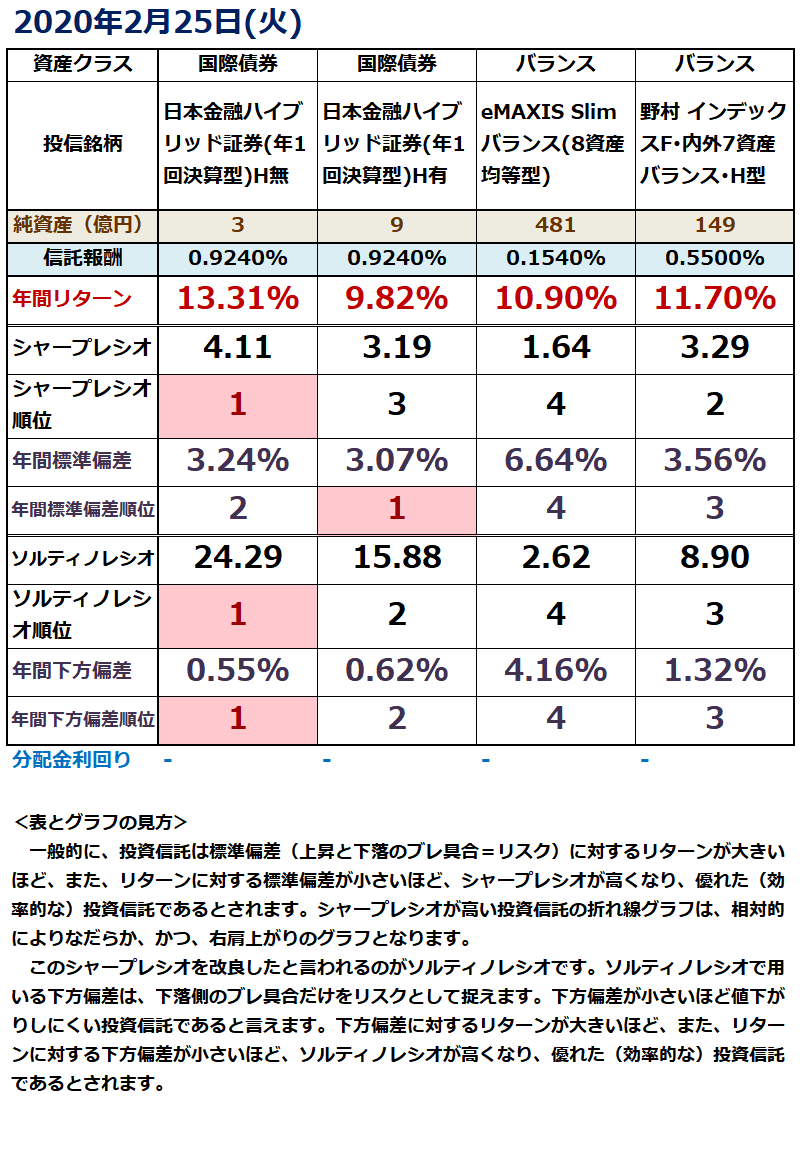

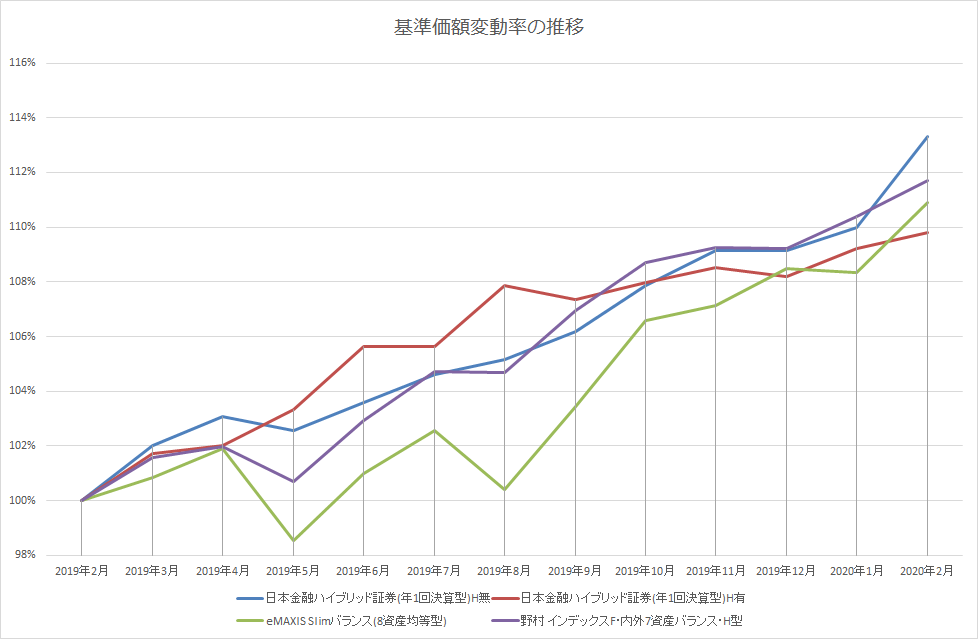

- 110 日本金融ハイブリッド証券(年1回決算型)H無、同H有

- 番外 バランスファンドの下がりにくさ

- 番外 たわらノーロードバランス(堅実型)

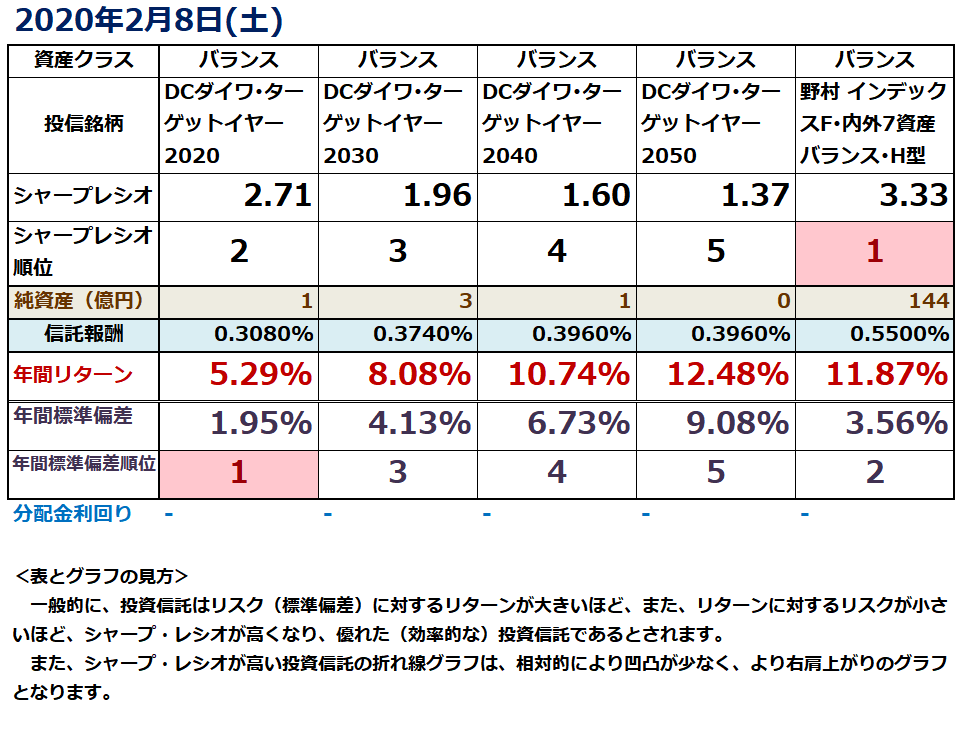

101 DCダイワ・ターゲットイヤー2020~2050

DC専用。内外の株式、債券、リート及び短期金融資産に投資。資産配分はターゲットイヤーに近づくにしたがいリスクを減少させる運用。

2008~2016年設定。リスクの割にリターンは高くなく、ターゲットイヤーが遠いほど、運用効率低下。

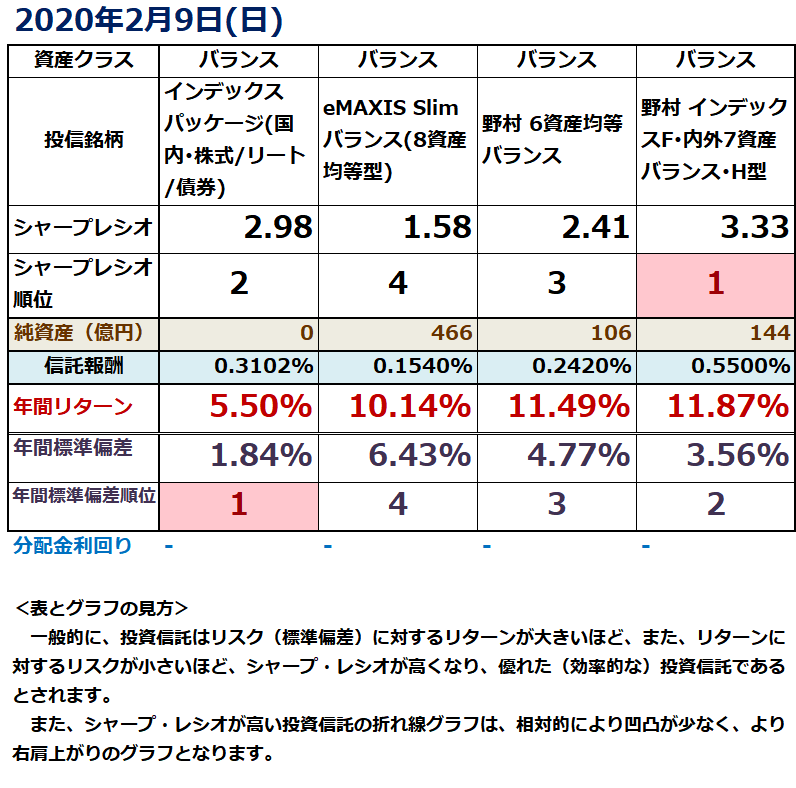

102 インデックスパッケージ(国内・株式/リート/債券)

TOPIX(国内株式)および東証REIT指数(国内リート)各15%、NOMURA-BPI総合(国内債券)70%に分散投資。

2017年設定。リスクが非常に低く、リターンの割にシャープレシオは優秀。

しかし、昨年10月以降の基準価額は横ばい。

103 トラノコ・ファンドⅠ,Ⅱ,Ⅲ

国内外の債券、株式、REIT、コモディティ、金利等に対して分散投資。平均分散アプローチを用いて、それぞれリスク、バランス、リターンを重視。為替ヘッジあり。

2017年設定。Ⅰ(小トラ)が一番シャープレシオが優秀なのに、一番売れていない。

104 GCI エンダウメントファンド(安定型、成長型)

寄付金の投資手法により運用。リスク資産が少なめ(安定型)又は多め(成長型)と、伝統的資産に加えてオルタナティブ資産を活用。為替ヘッジあり。

2015年設定。リターンが高い成長型のほうが値下がりしにくいのは意外。

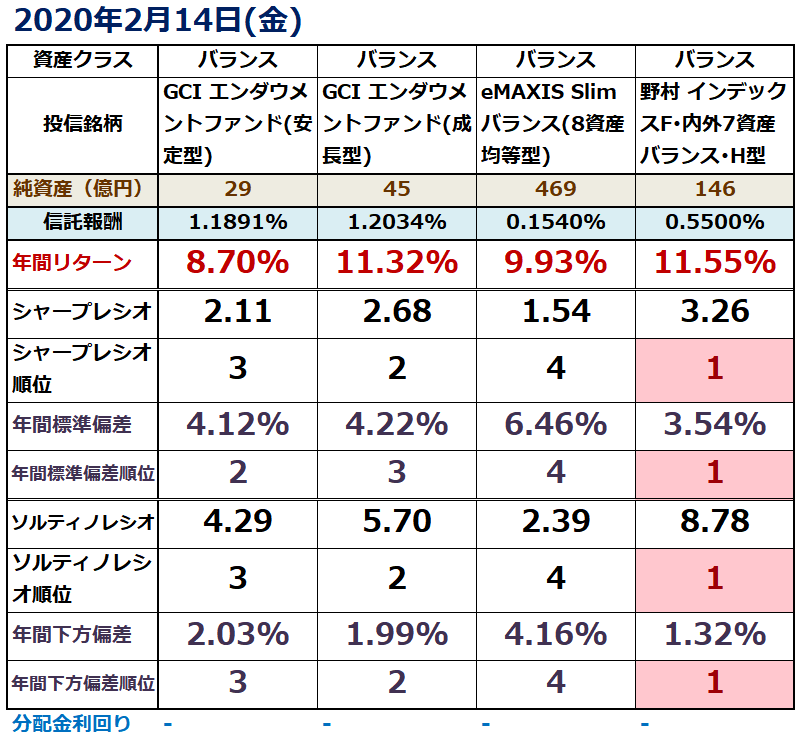

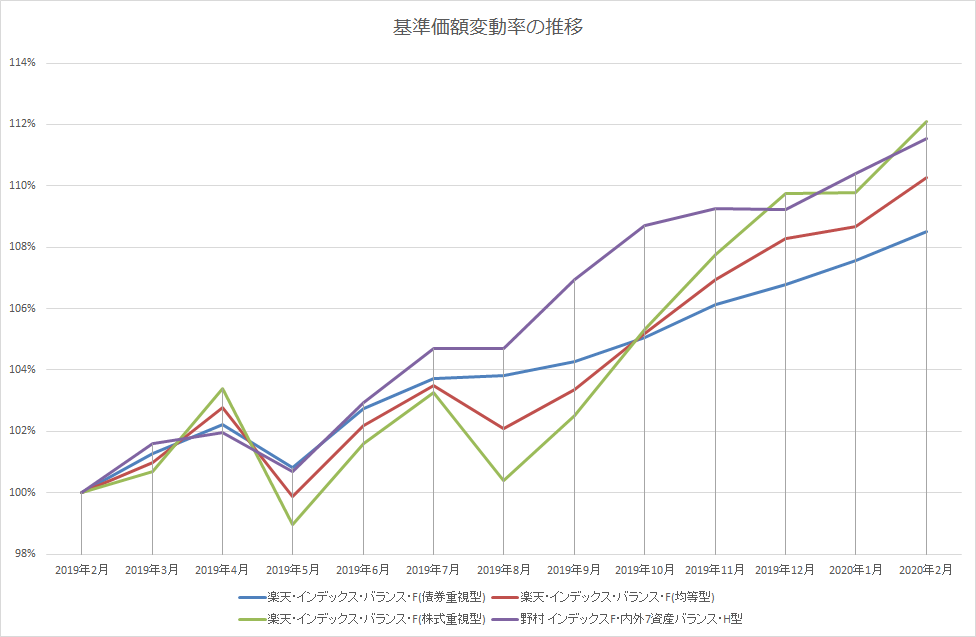

番外 楽天・インデックス・バランス

楽天・インデックス・バランス推しと、たわらノーロードバランス推しの皆様、下方偏差、ソルティノレシオで見る優良バランスファンドの頂上対決?をやってみます。

まずは楽天・インデックス・バランス。

標準偏差が一番小さい債券重視型でも、下方偏差は野村7資産より若干大きかったという事実。

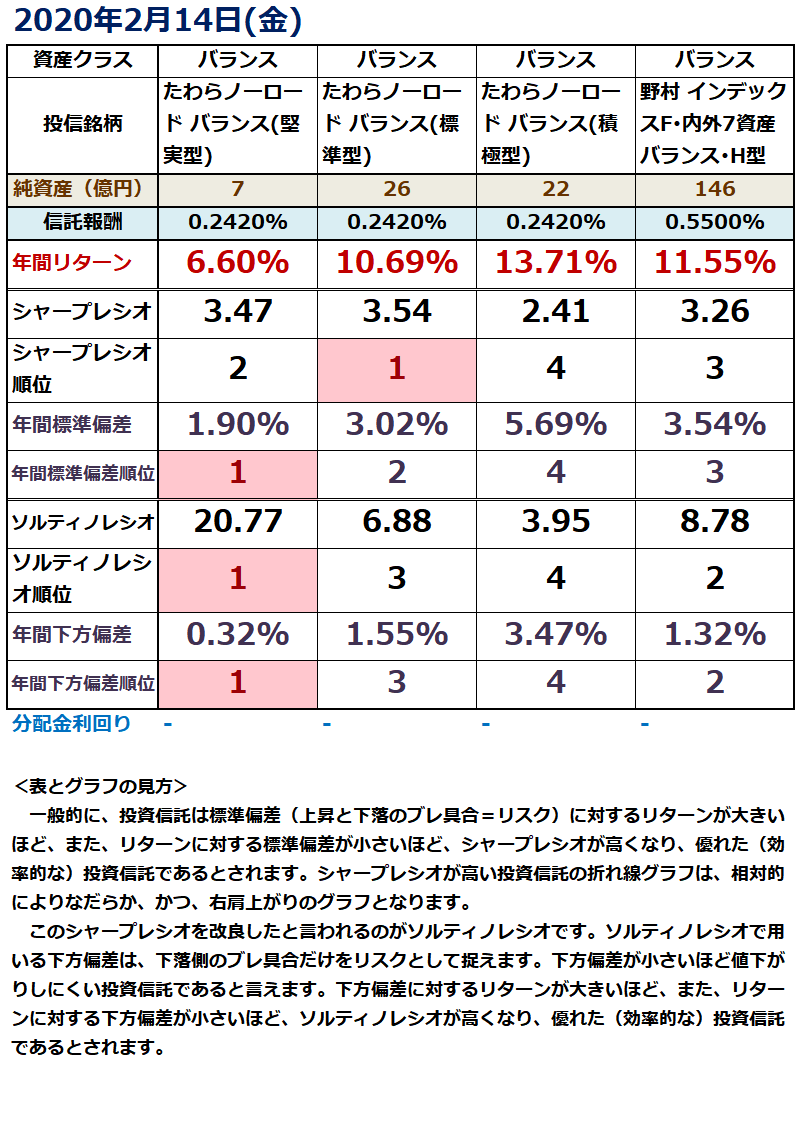

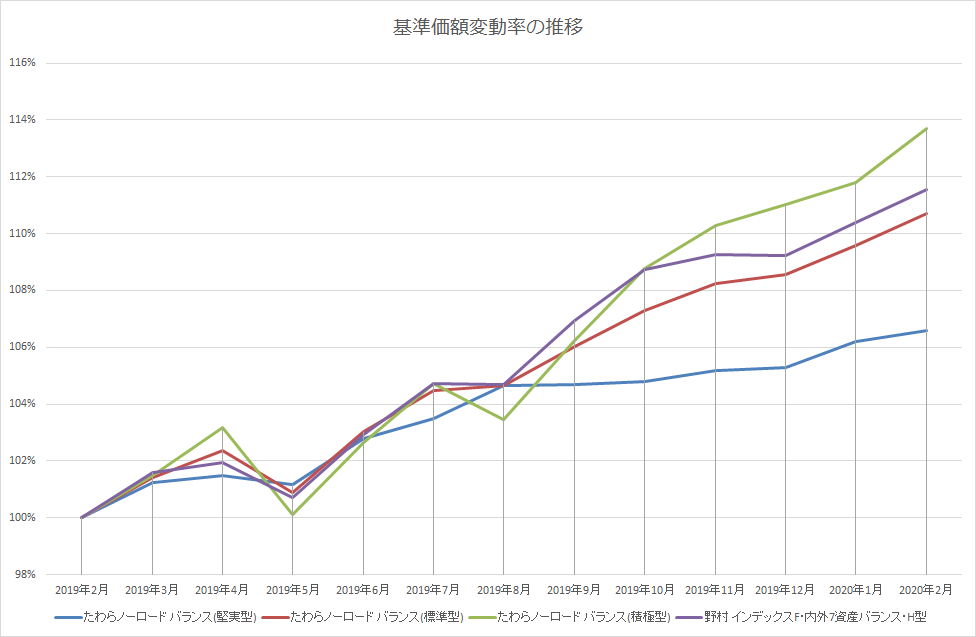

番外 たわらノーロードバランス

標準型が野村7資産のライバル(と勝手に思っている)なのですが、標準偏差とシャープレシオではいつも負けていました。

しかし、下方偏差とソルティノレシオでは逆転!野村7資産のほうがわずかに下落しにくいことがわかりました。

堅実型の下落しにくさは異常。

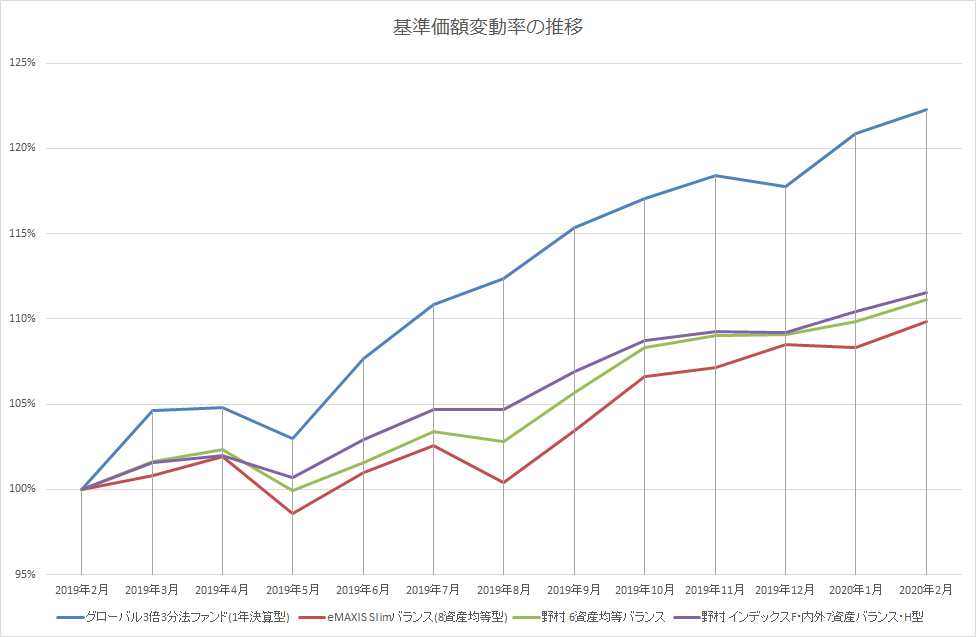

105 グローバル3倍3分法ファンド(1年決算型)2

世界(日本を含む)の資産(株式、REIT、債券)に分散投資。現物の組入総額と先物取引の買建総額の組入合計額が、信託財産の純資産総額の3倍相当額となるよう投資。

2018年設定。下方偏差は野村7資産よりも大きいが優秀。リターン2倍。

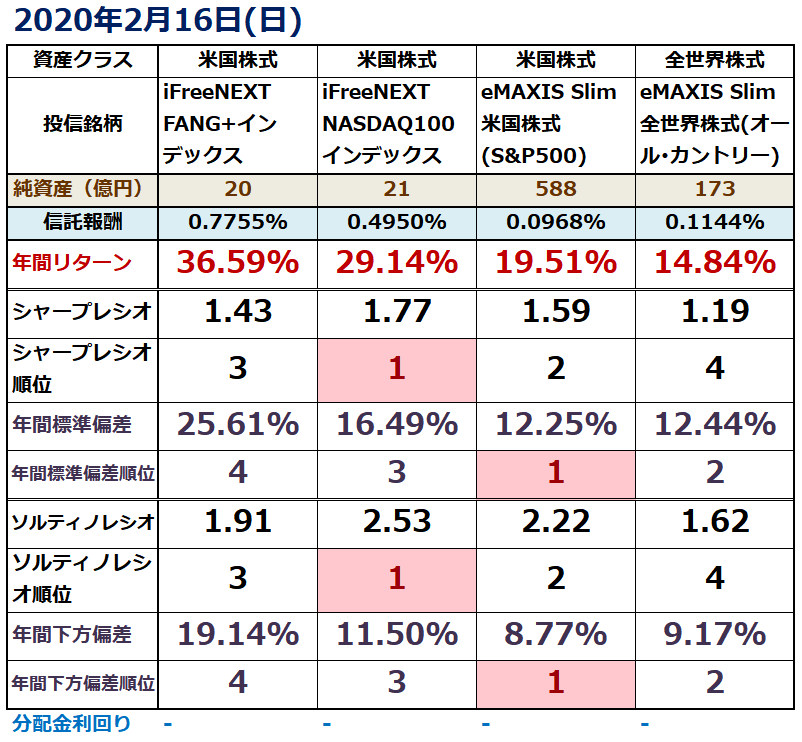

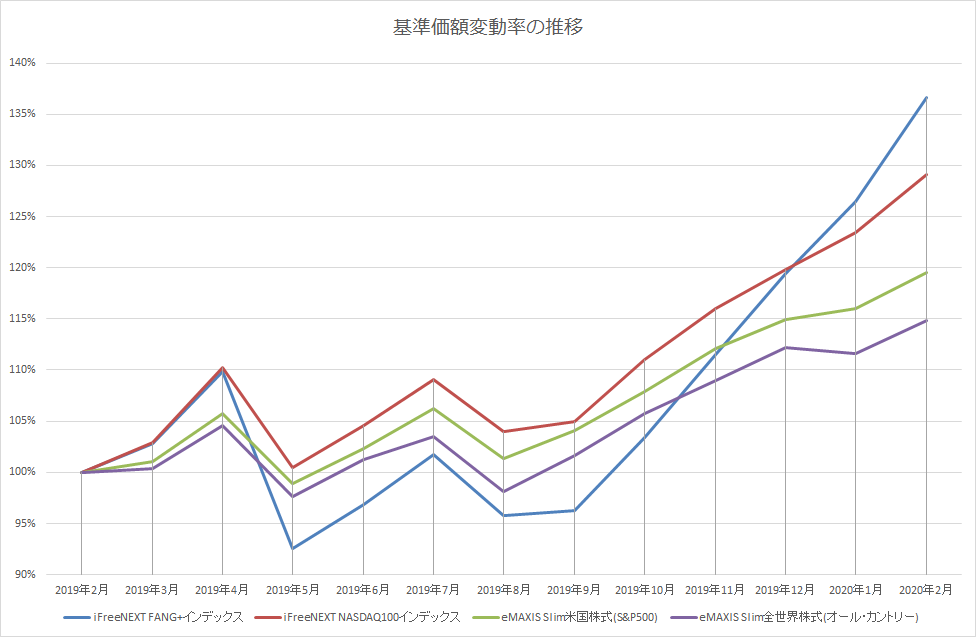

番外 iFreeNEXT FANG+インデックス

iFreeNEXT FANG+インデックスを、iFreeNEXT NASDAQ100インデックス、eMAXIS Slim米国株式(S&P500)、eMAXIS Slim全世界株式(オール・カントリー)と比較しました。

抜群のリターンを誇りますが、リスクも最大級。標準偏差と下方偏差ともS&P500の2倍以上です。

あなたはこれに耐えられますか?

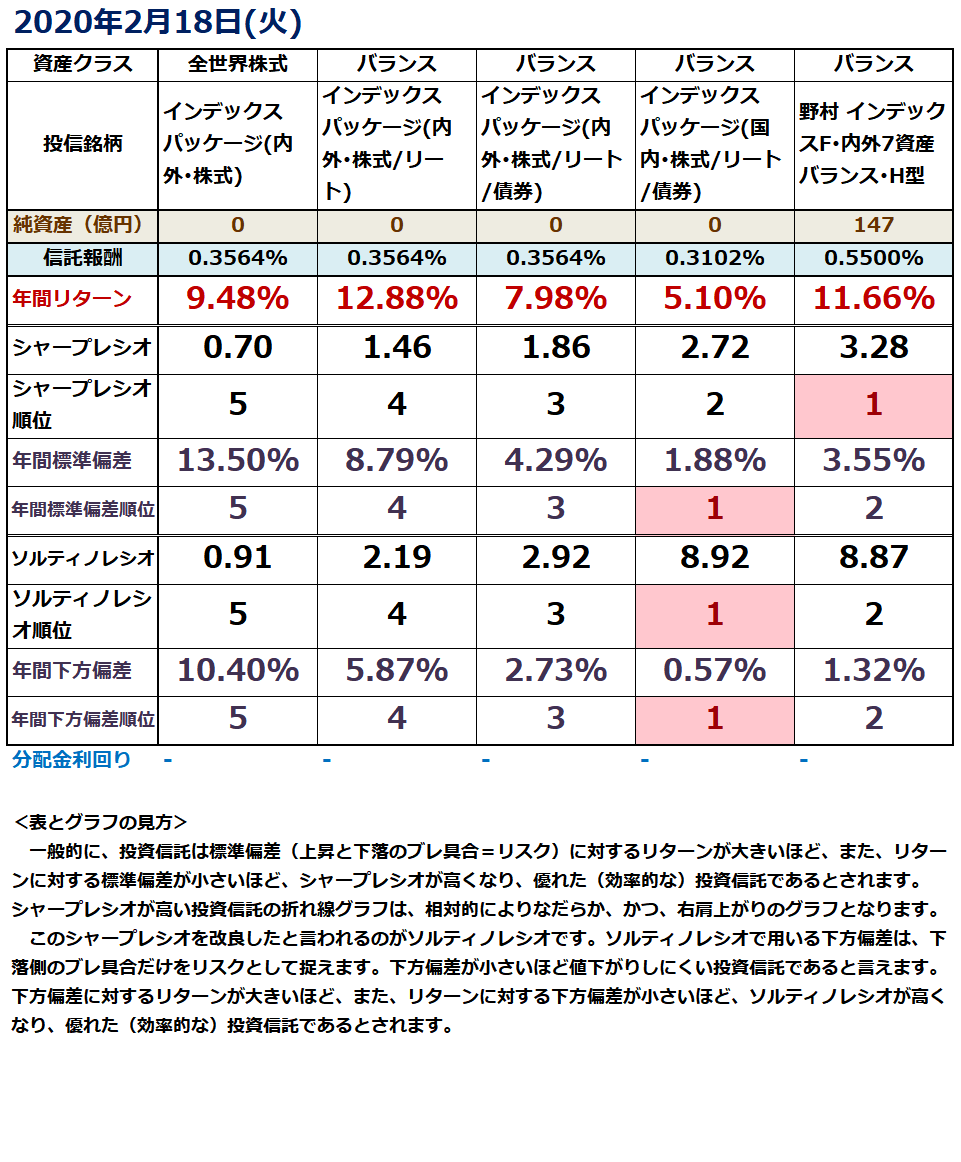

105(2) インデックスパッケージ(各種)2

複数の資産に分散投資。各資産への投資割合は、ファンドごとに決められた基本投資割合を維持することを目標とする。

2017年設定。国内株式/リート/債券のリスクは非常に低く、ソルティノレシオは野村7資産をしのぐが、全く売れていない。

106 ターゲット・デート・F(ベーシック、アクティブ)2050,2060

2014年設定。国内、先進国、新興国の株式、世界債券、国内短期債券・短期金融商品等へ分散投資。ベーシックは市場指数連動投信に投資。当初は株式への配分を高くし、ターゲットイヤーに向けて株式への配分を減らす。一部、為替ヘッジあり。

アクティブタイプのほうが1%以上信託報酬が高いが、ベーシックタイプよりもリスクが低く、リターンは高い。

信託報酬が低いことが、必ずしも優れたパフォーマンスにつながらないことの証明になるか?売れていないが。

107 SS 先進国株式・低ボラティリティ・アルファ、同(H有)

2016年設定。日本を除く先進国の株式に投資。SSグループ開発の計量的手法と低ボラティリティ運用の融合によって、株式ポートフォリオのボラティリティ水準を低位に維持しながら運用。為替ヘッジなしと為替ヘッジあり。

為替ヘッジありの方は、株式ファンドであるにも関わらず、野村7資産をしのぐ低リスク。特に下方偏差は驚異的な低さ。

投資信託協会の投信総合検索ライブラリーでは、3年間のリターンも野村7資産の20%超を大きく上回る33%超となっている。

インデックス運用に勝つアクティブ運用の好例か。

108 ノーロード 明治安田 円資産バランス

日本の債券、株式、リートへ純資産総額の3分の1を基本に分散投資。資産配分比率は市場環境に応じて見直すことも。

2016年設定。円資産のみだが、海外資産を含む優良バランスファンドよりもリターンは高く、下方偏差は非常に小さい。優秀。

109 ノーロード 明治安田 5資産バランス(安定、安定成長、積極)

日本の株式、債券、リート及び先進国の株式、債券へ分散投資。内外株式(Jリート含む)30(50,70)%、内外債券70(50,30)%を資産配分比率とする。

2016年設定。全体にリスク低くリターン高いが、特に安定型は優秀。

110 日本金融ハイブリッド証券(年1回決算型)H無、同H有

日本の金融機関グループが発行した外貨建てのハイブリッド証券(期限付劣後債、永久劣後債、優先出資証券等)に投資。為替ヘッジなしとあり。

2016年設定。債券ファンドらしい低リスクと、債券ファンドらしくない高リターン。

番外 バランスファンドの下がりにくさ

今回の株式の急落が、投資信託の基準価額にどう影響しているかを見える化しました。

これを見ると、バランスファンドの持つ「下がりにくさ」という性質は、投資を継続する上での非常に大きなメリットになると感じませんか?(今回はたわらの勝ち)

番外 たわらノーロードバランス(堅実型)

驚異の下落耐性を誇る?たわらノーロードバランス(堅実型)を比較してみました。

確かにグラフでもかすかな下落だけで、注目に値しますが、昨年8月からほとんど上昇していないことにも注意ですね。

野村7資産?とうとう含み損に突入です。どこまで行くのでしょうか。